Buongiorno,

di seguito e in allegato invio un commento sul fatto che i deflussi dai fondi PIR e i bassi volumi stanno creando un forte pressione a ribasso sui titoli a piccola e media capitalizzazione, a cura di Antonio Amendola, Senior Fund Manager, AcomeA SGR.

Resto a disposizione per ulteriori informazioni.

Un caro saluto,

Diana Ferla

M +39.349.0847023

Economia reale: cercasi investitori pazienti

A cura di Antonio Amendola, Senior Fund Manager, AcomeA SGR

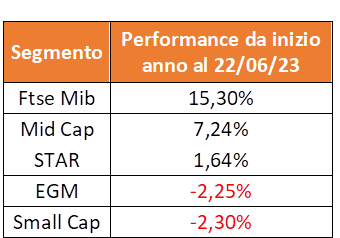

Da inizio anno si è registrata una marcata differenza di performance tra le large cap e il resto del mercato italiano.

Questa marcata differenza di performance non è lo specchio di una netta differenza nei fondamentali, anzi il contrario. Possiamo quindi attribuire il tutto a motivazioni tecniche legate ai flussi e ai volumi.

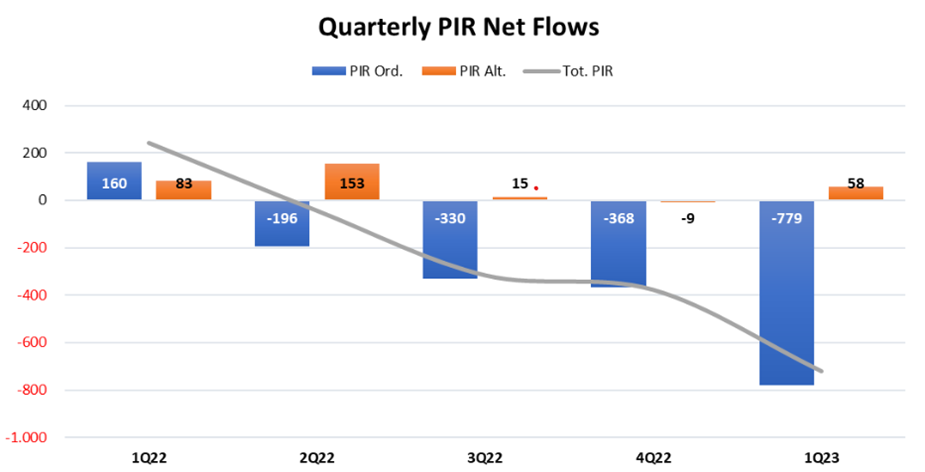

Dati Assogestioni 1Q23, elaborazione AcomeA

Per quanto riguarda i flussi, questo è il primo anno di maturazione del beneficio fiscale dei PIR (la maggior parte fu appunto sottoscritta nel 2018) e sta portando importanti riscatti dai fondi PIR sia per “disinformazione” – il prodotto non scade dopo 5 anni ma continua a maturare il beneficio fiscale – sia per prese di profitto e conseguente investimento in titoli di Stato. In termini numerici abbiamo assistito nella prima parte dell’anno a circa 700 milioni di riscatti dai fondi PIR a fronte di circa 500 milioni nell’intero 2022 (dati Assogestioni).

La seconda tematica è legata ai volumi, sul mercato mid e small cap i volumi scambiati rispetto allo scorso anno sono scesi del 35% circa. La combinazione di pochi volumi e riscatti ha creato il mix perfetto per la sottoperformance delle PMI italiane rispetto alle large cap. Il tutto riconducibile quindi a motivi tecnici e non fondamentali. Infatti, le PMI non solo stanno rispondendo egregiamente alle diverse insidie macroeconomiche e geopolitiche, ma presentano un miglioramento della visibilità prospettica dei loro business.

Dall’altra parte troviamo, invece, il FTSE MIB con una performance da inizio anno guidata in particolare dal comparto bancario. In un contesto di tassi in rialzo il business bancario torna ad essere competitivo visto il marcato incremento del margine di interesse combinato con le solide posizioni di capitale e le generose distribuzioni tramite dividendi e buyback.

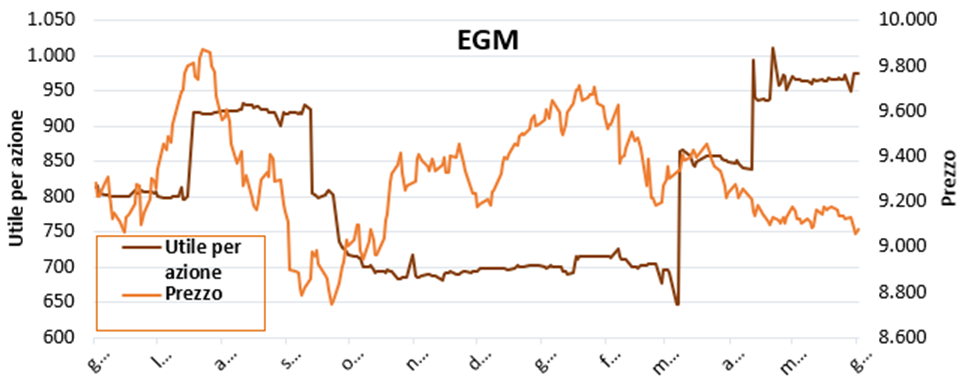

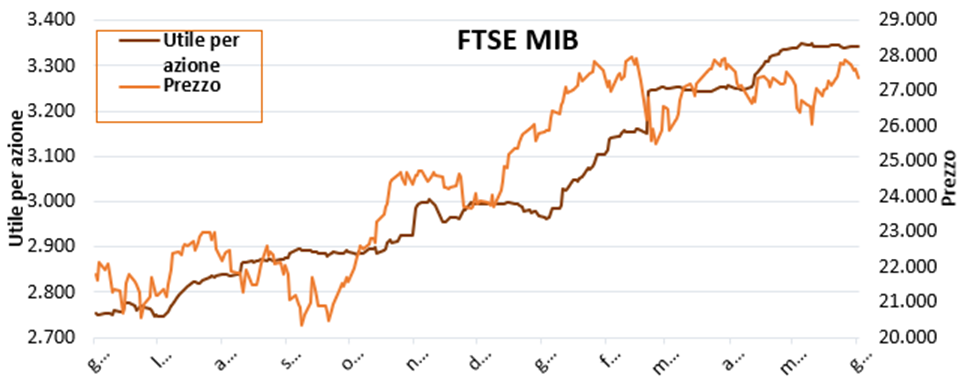

I grafici seguenti mostrano l’attuale divergenza tra prezzo e utili per azione del segmento EGM e FTSE MIB.

![]()

![]()

A questo punto però bisogna considerare due aspetti dell’esposizione a questo settore: potremmo essere al picco del rialzo dei tassi e quindi del beneficio per le banche e, in un contesto di risk off generale dei mercati, le banche sono il modo più veloce per prendere esposizione al ribasso.

Effetto PIR e il mercato dell’EGM

Come anticipato, i deflussi dai fondi PIR e i bassi volumi stanno creando un forte pressione a ribasso sui titoli a piccola e media capitalizzazione. Questo effetto risulta ancora più amplificato sull’EGM che per sua natura ha di base bassi volumi di scambio. Sull’EGM, tuttavia, sono quotate le aziende realmente collegate con la natura industriale del nostro Paese, al contrario del FTSE MIB che presenta per lo più banche, Utilities ed Energy. L’EGM invece incarna la spina dorsale del nostro Paese, le multinazionali tascabili che tutto il mondo ci invidia e sempre più spesso ci vengono portate via. Oggi questi titoli trattano a sconti importanti rispetto alla loro storia e rispetto agli omologhi stranieri, ma non risulta esserci un compratore marginale. In questo contesto, sarebbe infatti auspicabile uno sforzo comune tra: risparmiatori, investitori istituzionali ed autorità per far sì che si creino le condizioni stabili e durature per un mercato strutturato.

Sicuramente i PIR hanno contribuito tanto, ma da soli non bastano. Ben venga l’incentivo alla quotazione per le PMI ma, senza altri interventi a supporto, questo risulta poco efficace perché l’imprenditore troppo spesso si trova con una azienda quotata ma poco liquida e con il prezzo influenzabile con pochi volumi di scambio.

Sarebbe opportuno quindi intervenire su tre dimensioni:

- incentivo e supporto alla quotazione: già in essere ma migliorabile sul supporto post quotazione

- incentivo alla ricerca: molti dei titoli su EGM non hanno copertura sufficiente per poter attirare investitori esteri o meno specializzati sul comparto

- incentivo all’investimento su questo mercato: l’Italia ha il più alto risparmio privato al mondo, e sono molteplici le fondazioni e gli enti previdenziali del Paese. L’unico modo per far sì che l’EGM sia un mercato strutturato e autosufficiente è quello di incanalare le risorse esistenti verso queste aziende o verso operatori che investono in queste aziende. Non dimentichiamoci che due anni fa, per numero di quotazioni, l’EGM italiano fu sul tetto d’Europa con ritorni attesi in doppia cifra.

Se non ora quando

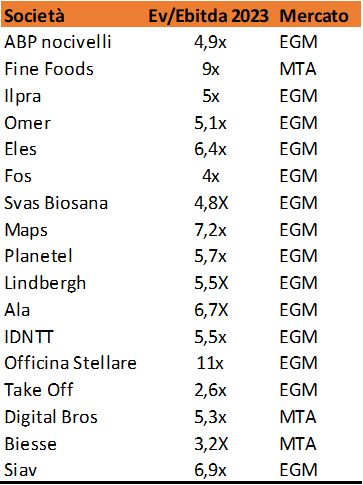

Come detto, la vera economia reale del nostro Paese è poco presente nel FTSE MIB. Se pensiamo ai mercati di nicchia, alla manifattura di alta qualità, all’aerospazio, alla biotecnologia, alla meccanica di precisione, tutti temi e settori con tassi di crescita importanti e posati su trend secolari, dobbiamo andare dal Mid Cap in giù. Inoltre, in particolare per l’EGM, abbiamo un mercato che ad oggi, prendendo il multiplo EV/EBITDA, tratta alla metà della media delle transazioni di Private equity degli ultimi anni (5-6x EV/EBITDA vs 10/12x) ma con maggiore trasparenza e, seppur poca, liquidità.

Ci sono quindi su questi comparti occasioni di inserire in portafoglio eccellenze della nostra industria a prezzi di saldo. Il tutto, per un investitore paziente, si tradurrà in performance future più che soddisfacenti.

Di seguito alcuni esempi di aziende sottovalutate:

Conclusioni

È sempre più comune la frustrazione degli imprenditori che, a fronte di ottime trimestrali e numeri prospettici in incremento, vedono il proprio titolo costantemente venduto in borsa anche con volumi minimi. Crediamo che questa fase di mercato offra grandi occasioni di performance per il lungo periodo, il tutto però in una ottica di stock picking perché non è difficile incappare in “value trap”.

Ci aspettiamo inoltre che questa tipologia di titoli abbiano anche implicita una opzionalità di M&A/OPA ad opera della società stessa o di fondi specializzati. Ovviamente per noi, e per il sistema Paese, questa non è la soluzione auspicabile visto l’enorme potenziale che hanno queste aziende, ma può essere tuttavia uno stimolo alla performance di breve periodo. Per questo motivo abbiamo ridotto sempre più l’esposizione alle large cap, dove troviamo attraente solo Telecom Italia per motivi specifici, a beneficio delle PMI italiane in quanto le reputiamo un driver di performance futura importante per un investitore paziente. Infine, sarebbe auspicabile che sia gli investitori che il regolatore preservi e aiuti questi imprenditori coraggiosi che hanno imbracciato la strada della Borsa con tutte le difficoltà e le problematiche connesse.

(Commento e foto in allegato)

![]()

Corso Monforte, 13 | 20122 Milano | Italy

D +39.02.45395500 | M +39.349.0847023

![]()

Le informazioni contenute in questa e-mail sono destinate alla persona alla quale sono state inviate. Nel rispetto della legge, dei regolamenti e delle normative vigenti, questa e-mail non deve essere resa pubblica poiché potrebbe contenere informazioni di natura strettamente confidenziale. Qualsiasi persona che al di fuori del destinatario dovesse riceverla o dovesse entrarne in possesso non è autorizzata a leggerla, diffonderla, inoltrarla o duplicarla. Se chi legge non è il destinatario del messaggio è pregato di avvisare immediatamente il mittente e successivamente di eliminarlo. Verini & Associati Sas declina ogni responsabilità per l’incompleta e l’errata trasmissione di questa e-mail o per un ritardo nella ricezione della stessa.

The information contained in this e-mail communication is solely intended for the person/legal person to whom it has been sent, and as it may contain information of a personal or confidential nature, it may not be made public by virtue of law, regulations or agreement. If someone other than the intended recipient should receive or come into possession of this e-mail communication, he/she will not be entitled to read, disseminate, disclose or duplicate it. If you are not the intended recipient, you are requested to inform the sender of this e-mail message of this immediately, and to destroy the original e-mail communication. Verini & Associati Sas does not accept any liability for incorrect and incomplete transmission or delayed receipt of this e-mail.