Buongiorno,

inviamo di seguito e in allegato il commento “Mercati obbligazionari e valutari: prospettive e opportunità”, a cura della Strategy Unit di Pictet Asset Management.

Restiamo a disposizione.

Un caro saluto,

Chiara Cattaneo

+39 3409597461

Mercati obbligazionari e valutari: prospettive e opportunità

A cura della Strategy Unit di Pictet Asset Management

19.04.2024

- Nell’ultimo mese le decisioni delle banche centrali, in particolare quelle della Bank of Japan e della Banca nazionale svizzera, hanno impattato i mercati obbligazionari e valutari, con il dollaro che ha guadagnato terreno rispetto alle altre valute principali.

- Treasury e obbligazioni investment grade statunitensi, così come il debito dei mercati emergenti, continuano a rappresentare opportunità di rendimento interessanti.

Le indicazioni accomodanti delle banche centrali rafforzano le aspettative di imminenti tagli dei tassi d’interesse. In un tale contesto, riteniamo possa essere interessante “bloccare” i rendimenti più alti offerti dal mercato, in linea con i nostri livelli di tolleranza al rischio, finché sono ancora disponibili. Il mercato statunitense ospita alcune delle opportunità più interessanti, sia che si tratti di Treasury che di credito investment grade. Il rendimento di riferimento dei Treasury a 10 anni si attesta 20 punti base al di sopra della nostra stima di fair value a fine anno (4,0%), il che indica un Total Return intorno al 5% nel 2024. Le obbligazioni investment grade statunitensi, nel frattempo, dovrebbero beneficiare di un momentum positivo e di un miglioramento degli utili societari. Sulla base delle nostre previsioni macroeconomiche, gli utili USA dovrebbero crescere di circa l’8% quest’anno. Sebbene non più conveniente, il credito investment grade continua a offrire valore.

Il debito in valuta locale dei mercati emergenti è un’altra fonte di rendimento interessante. Prevediamo che l’attività economica di questi mercati supererà leggermente il potenziale, allargando così il divario di crescita rispetto alle controparti sviluppate. Il commercio globale si sta stabilizzando ed i tassi d’interesse hanno ormai raggiunto il picco, due fattori particolarmente di buon auspicio per i mercati emergenti. I tagli dei tassi previsti dalla Fed dovrebbero tenere sotto controllo il dollaro, lasciando allo stesso tempo spazio alle banche centrali dei mercati emergenti per tagliare i rispettivi tassi, se necessario. Tutto ciò dovrebbe rivelarsi favorevole per le obbligazioni e le valute dei mercati emergenti.

Continuiamo inoltre a vedere potenziale nei titoli di Stato britannici. Nonostante la loro recente sovraperformance, il nostro modello considera la valutazione dei gilt ancora interessante. Sempre secondo la nostra analisi, questo è l’unico mercato in cui il livello dei rendimenti obbligazionari è superiore alla crescita tendenziale nominale, un divario che prevediamo si colmerà con la riduzione dei tassi da parte della Bank of England, forse già a maggio.

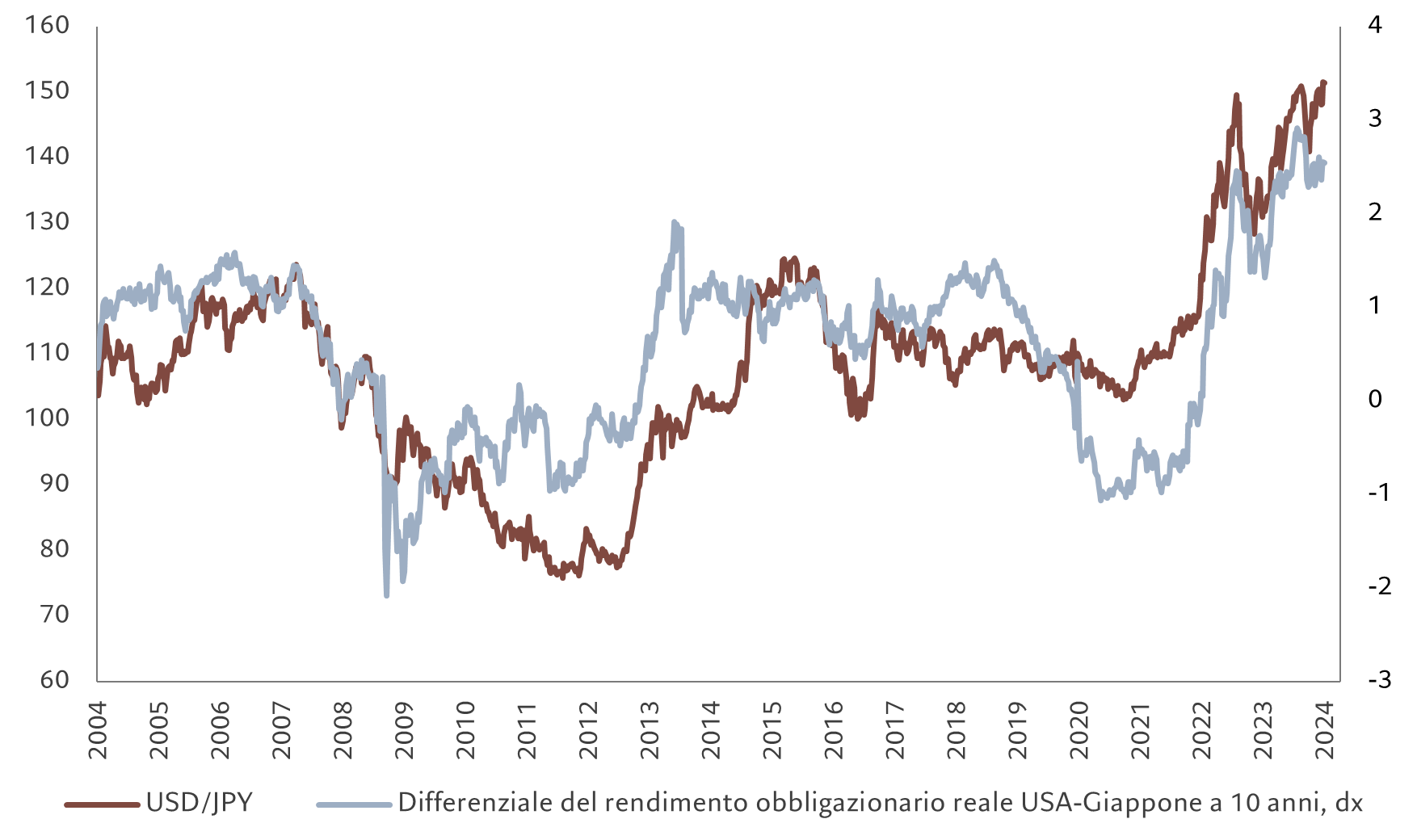

Fig. 1. I bassi rendimenti del Giappone

Tasso di cambio USD/JPY vs differenziale di rendimento obbligazionario a 10 anni USA/ Giappone

Fonte: Refinitiv, Pictet Asset Management. Dati relativi al periodo dal 25/03/2004 al 28/03/2024.

In generale, le obbligazioni hanno chiuso il mese leggermente in rialzo grazie al sostegno offerto ai titoli sovrani dei mercati sviluppati dalle aspettative di ribasso dei tassi d’interesse. I titoli di Stato giapponesi hanno racimolato piccoli utili dopo che la Bank of Japan, con una mossa ampiamente attesa, ha messo fine alla politica di tassi d’interesse negativi, ma non all’acquisto mensile di JGB. I titoli di Stato svizzeri sono saliti di quasi l’1% dopo che la Banca nazionale svizzera ha inaspettatamente abbassato il suo tasso di riferimento all’1,5%, anticipando di mesi le controparti globali nel tentativo di evitare apprezzamenti del franco. In ambito creditizio, le obbligazioni societarie da entrambe le sponde dell’Atlantico sono salite di circa l’1%, mentre aumentava la fiducia degli investitori nel futuro della crescita economica.

Per quanto riguarda i mercati valutari, il dollaro ha guadagnato terreno nel corso del mese, lasciando in rosso le altre principali valute. L’improbabilità di aumenti aggressivi dei tassi d’interesse da parte della Bank of Japan ha contribuito al calo dello yen giapponese di quasi un punto percentuale. La lira turca ha toccato un minimo record prima di chiudere il mese in calo di oltre il 3%, mentre si intensificano i disinvestimenti causati da un’economia in lotta contro l’aumento dell’inflazione.

Infine, confermiamo anche la posizione di sovrappeso sull’oro. Nonostante lo score “doppio negativo” del nostro modello di valutazione, il metallo prezioso offre copertura contro due dei principali rischi odierni: la crescita economica debole e l’inflazione inaspettatamente tenace.

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.

Il Gruppo Pictet

Fondato a Ginevra nel 1805, il Gruppo Pictet è uno dei principali gestori patrimoniali e del risparmio indipendenti in Europa. Con un patrimonio gestito e amministrato che ammonta a circa 681 miliardi di euro al 31 dicembre 2023, il Gruppo è controllato e gestito da otto soci e mantiene gli stessi principi di titolarità e successione in essere fin dalla fondazione. Il Gruppo Pictet, con oltre 5.300 dipendenti, ha il suo quartier generale a Ginevra e altre sedi nei seguenti centri finanziari: Amsterdam, Barcellona, Basilea, Bruxelles, Dubai, Francoforte, Hong Kong, Londra, Losanna, Lussemburgo, Madrid, Milano, Montreal, Monaco di Baviera, Nassau, New York, Osaka, Parigi, Principato di Monaco, Roma, Shanghai, Singapore, Stoccarda, Taipei, Tel Aviv, Tokyo, Torino, Verona e Zurigo. Pictet Asset Management (“Pictet AM”) comprende tutte le controllate e le divisioni del Gruppo Pictet che svolgono attività di asset management e gestione fondi istituzionali. Fra i principali clienti si annoverano alcuni dei maggiori fondi pensione, fondi sovrani e istituti finanziari a livello mondiale.

Contatti Stampa:

BC Communication

Lucrezia Pisani | Tel. +39 347 6732479 | lucrezia.pisani@bc-communication.it

Carla Parisi | Tel. +39 339 5796751 | carla.parisi@bc-communication.it

Chiara Cattaneo | Tel. +39 340 9597461 | chiara.cattaneo@bc-communication.it