Buongiorno,

inviamo di seguito e in allegato il commento “Una nuova era per gli investitori azionari” a cura di Neil Robson, Head of Global Equities di Columbia Threadneedle Investments (+ foto).

Restiamo a disposizione per ulteriori informazioni.

Un saluto,

Lucrezia

+39 3476732479

Una nuova era per gli investitori azionari

Come è cambiato l’investimento azionario dagli anni ’80 ad oggi

A cura di Neil Robson, Head of Global Equities di Columbia Threadneedle Investments

18.03.2024

La grande deflazione (1986-2008)

Quando sono entrato nel settore finanziario, nell’autunno del 1986, non avrei mai immaginato che la politica monetaria restrittiva di Paul Volker alla Federal Reserve avrebbe caratterizzato i primi 22 anni della mia carriera. A livello economico, questo è stato un periodo di forte crescita del PIL. Il costante calo dei tassi d’interesse e l’aumento degli acquisti da parte dei consumatori hanno fatto aumentare inesorabilmente il livello del debito in tutto il mondo, rafforzando ulteriormente la crescita economica e prolungando i cicli economici, tanto che il PIL è aumentato oltre la crescita tendenziale.

Per gli investitori azionari, tutto questo si è tradotto in un compromesso tra crescita e inflazione che ha spinto al rialzo le valutazioni in un contesto di riduzione del costo del capitale. I maggiori livelli di indebitamento delle imprese, non controbilanciati da maggiori costi per gli interessi, contribuirono ad una crescita degli utili superiore alla media. Questo trend fu ulteriormente rafforzato dal taglio delle imposte sulle società operato dai governi. Sorprendentemente, in un periodo di tassi d’interesse in calo, i titoli value erano più richiesti rispetto ai growth, anche a causa del modello di business prevalente in quegli anni, quello della ristrutturazione o del Valore Economico Aggiunto, teorizzato da Stern Stewart.

Per 22 anni, si è assisto ad una combinazione di forte crescita, tassi d’interesse in calo e ad una predominanza dei titoli value sul mercato azionario. Un momento di rottura è stato lo scoppio della bolla tecnologica tra il 1999 e il 2000, quando il mercato ha iniziato a capire ciò che sarebbe poi accaduto con l’era di internet. Nel momento in cui questo periodo “Goldilocks” stava terminando, la più grande forza lavoro mondiale, la Cina, fece il suo ingresso nell’economia globale, offrendo alle imprese un nuovo enorme mercato dei consumi; evento che ha contribuito a far incrementare la crescita economica tenendo bassa l’inflazione nel mondo.

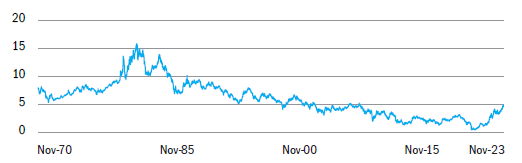

Fig.1 Rendimento dei Treasury decennali statunitensi

Fonte: Bloomberg, a novembre 2023

La crisi finanziaria globale (2008-2020) e le sue conseguenze

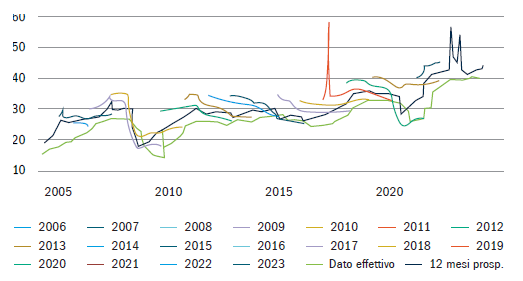

Lo studio di Reinhart e Rogoff “Growth in a Time of Debt” (La crescita ai tempi del debito) è diventato la roadmap per il mondo all’indomani della crisi finanziaria. L’economia globale ha attraversato un prolungato periodo di crescita bassa, a causa del rimborso dei debiti e di eventi quali la crisi dell’euro – incentrata su Grecia, Italia e altre nazioni europee periferiche. Tra il 2012, dopo l’iniziale ripresa dalla crisi finanziaria globale, e il 2021 la crescita degli utili all’interno dell’indice MSCI All Country World (ACWI) è stata sostanzialmente nulla per ben 13 anni. Di fatto, dal 2007 fino alla ripresa dalla pandemia di Covid-19, non c’è stata alcuna crescita degli utili per azione (EPS) nel mondo (Fig.2) nonostante gli ingenti contributi provenienti dal settore tecnologico.

Fig.2 Aspettative di utili per azione per l’MSCI ACWI

Fonte: MSCI, a ottobre 2023

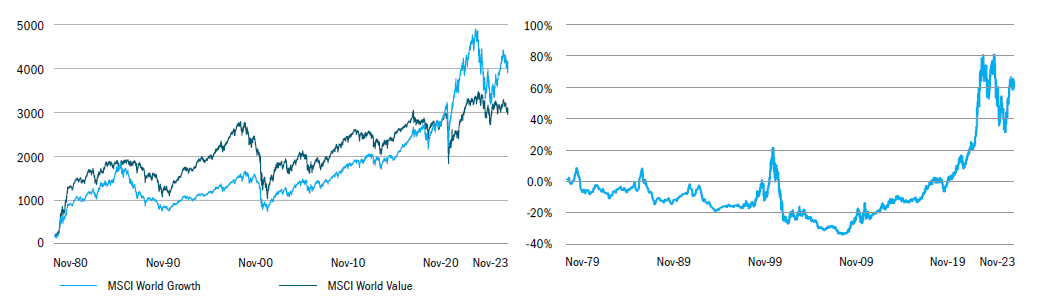

L’adozione dei trend tecnologici (internet, social media, pubblicità online, e-commerce e smartphone), che il mercato aveva iniziato a percepire nel biennio 1999-2000, è stata l’unico segnale di crescita in un periodo dove non si registrano utili e i tassi d’interesse erano a zero (Fig.3). Ma la crescita non è rimasta limitata alla tecnologia, a beneficiarne sono state più aree, come le tecnologie mediche, la comunicazione, i pagamenti, gli scambi e alcuni beni di consumo (principalmente del lusso). In questo periodo sono stati i titoli growth ad essere predominanti nei portafogli. La miglior strategia era il “buy-and-hold”; perché nient’altro era in grado di generare utili e i tassi d’interesse continuavano a scendere, sostenendo le valutazioni che, al contrario, lievitavano sempre di più. Come accadde con la Cina nei primi anni 2000, proprio quando credevamo che la sovraperformance dei titoli growth stesse finendo, è arrivata la crisi pandemica.

Fig.3 Sx: Rendimento totale MSCI World Growth e MSCI World Value ($). Dx: Rapporto tra MSCI World Growth e MSCI World Value

Fonte: Bloomberg, a novembre 2023

Post-pandemia (2020-2023): tutto cambia

Oggi lo sappiamo con certezza: è difficile fare ripartire l’economia mondiale dopo che si è fermata. Dopo il brusco stop, la domanda robusta dei consumatori ha incontrato un’offerta insufficiente, causando un aumento dei prezzi. Con la compressione dei redditi reali, i lavoratori occupati in un mercato del lavoro caratterizzato da condizioni tese hanno chiesto incrementi salariali innescando la spirale prezzi-salari. Le banche centrali alla fine hanno reagito con la più grande stretta monetaria dai tempi di Volker. Ad oggi, l’inflazione sta diminuendo e l’economia è finora riuscita a evitare la recessione.

Il prossimo decennio

Sebbene l’inflazione al 10% del periodo post-pandemia fosse probabilmente transitoria, ci sono ragioni per credere che questa rimarrà a liveli più elevati rispetto al passato. L’esaurimento della manodopera in Cina e le tensioni geopolitiche, unite all’esperienza pandemica negativa legata alle lunghe catene di approvvigionamento, stanno favorendo pratiche di onshoring o nearshoring. Per quanto riguarda il processo di sostituzione delle fonti energetiche, molte di queste hanno costi marginali prossimi allo zero, ma i costi per il capitale iniziale sono ingenti e potrebbero aumentare le pressioni inflazionistiche.

Le prospettive di investimento per il prossimo decennio sembrano positive e gli investimenti dovrebbero contribuire sensibilmente alla crescita del PIL. Nonostante gli attuali timori di recessione, le prospettive economiche per il prossimo decennio dovrebbero essere migliori che negli ultimi 13 anni. Le azioni dovrebbero quotare su livelli più elevati delle obbligazioni. Una crescita del PIL nominale superiore implica una maggiore crescita dei fatturati per le imprese e, si spera, anche dei cash flow e della redditività. Gran parte dell’aumento delle valutazioni azionarie rispetto alle obbligazioni è già avvenuto. Le azioni sembrano sopravvalutate rispetto al periodo post-crisi finanziaria globale, ma le loro valutazioni sono corrette se si considerano le migliori prospettive di crescita del PIL nominale.

Passando alla composizione dei portafogli, il prossimo decennio potrebbe premiare maggiormente una strategia di diversificazione. La crescita degli utili a livello di mercato sarà superiore e distribuita in modo più uniforme rispetto al periodo post-crisi finanziaria globale. La nostra filosofia è quella di puntare su una crescita di qualità. Un’azienda “di qualità” ha vantaggi competitivi che si traducono in margini di profitto elevati, cash flow solidi e prevedibilità. Un aspetto a cui prestare particolare attenzione nel futuro è la qualità dei bilanci. Prima della crisi finanziaria globale, il dibattito growth versus value era quasi inesistente. Escludendo il periodo della bolla tecnologica, i rendimenti degli indici MSCI World Growth e MSCI World Value mostravano una correlazione pari allo 0,88. La correlazione potrebbe essere maggiore nel prossimo decennio; la crescita di alcuni titoli delle mega cap tecnologiche risulterà più moderata proprio quando il denominatore dell’impresa media migliora, riducendo il divario nella crescita degli utili.

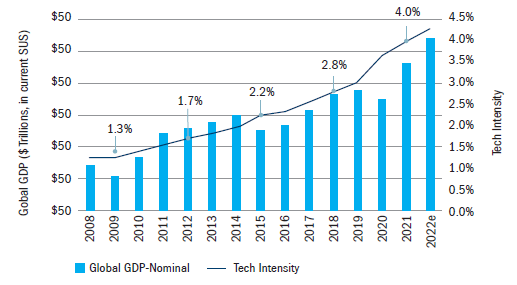

Fig.4 intensità tecnologica del PIL

Fonte: Columbia Threadneedle, a dicembre 2022.

Infine, il settore tecnologico è stato al centro dei nostri portafogli azionari globali per moltissimo tempo. La crescente intensità tecnologica del PIL è una tendenza di lungo periodo che noi crediamo continuerà, e forse accellererà, nel prossimo decennio (Fig.4). La durata del vantaggio competitivo in questo settore, che può portare all’emergere di situazioni di oligopolio o addirittura di monopolio, è difficile da individuare con certezza. Tuttavia, la quantità di valore aggiunto che queste aziende producono nel loro periodo di dominio è estrema. Il settore tecnologico resterà probabilmente al centro dei portafogli di Columbia Threadneedle Investments nel prossimo decennio, anche se i titoli potrebbero cambiare con l’emergere di nuove tendenze.

Per ulteriori informazioni si veda il sito internet di Columbia Threadneedle Investments: www.columbiathreadneedle.it

A proposito di Columbia Threadneedle Investments

Columbia Threadneedle Investments è un gruppo di asset management leader a livello globale, che gestisce EUR 577 miliardi [1] per conto di clienti individuali, istituzionali e corporate in tutto il mondo.

Il Gruppo, che si avvale delle competenze di oltre 2500 collaboratori, tra cui più di 650 analisti e gestori operanti in Nord America, Europa e Asia, offre un’ampia gamma di strategie azionarie, obbligazionarie e alternative, nonché soluzioni specializzate nell’investimento responsabile.

Columbia Threadneedle Investments è parte di Ameriprise Financial, Inc. (Gruppo altamente diversificato e patrimonializzato quotato al NYSE da 1,4 trilion USD di asset), uno dei principali fornitori statunitensi di servizi finanziari.

[1] Al 31 dicembre 2023.

Contatti stampa: BC Communication

Lucrezia Pisani – lucrezia.pisani@bc-communication.it – +39 347 6732 479

Laura Morreale – laura.morreale@bc-communication.it – +39 327 3435 530

![]()

Per scopi di marketing. Esclusivamente ad uso di Investitori professionali e/o qualificati nella rispettiva giurisdizione (da non utilizzare o trasmettere a clienti al dettaglio). Le performance conseguite in passato non costituiscono un’indicazione di analoghi rendimenti futuri. Il valore degli investimenti e il rendimento che ne deriva possono diminuire così come aumentare ed un investitore potrebbe non recuperare la somma investita. Threadneedle (Lux) è una società di investimento a capitale variabile (Société d’investissement à capital variable, o “SICAV”) costituita secondo le leggi del Gran Ducato di Lussemburgo. Le emissioni, i riscatti e le conversioni delle diverse classi di azioni sono effettuati dalla SICAV. La società di gestione di Threadneedle (Lux) è Threadneedle Management Luxembourg S.A., che è coadiuvata da Threadneedle Asset Management Ltd. e/o da società di sub-gestione selezionate. Questo materiale è a titolo informativo e non costituisce un’offerta o una sollecitazione all’acquisto o alla vendita di titoli o altri strumenti finanziari e non è volto ad offrire consigli o servizi di investimento. Si prega di leggere il Prospetto e le Informazioni Chiave per gli Investitori (KID) prima di investire. Le sottoscrizioni di un comparto devono essere effettuate unicamente in base al Prospetto informativo, ovvero alle Informazioni Chiave per gli Investitori (KID) e all’ultima relazione annuale o periodica, che possono essere richiesti gratuitamente presso il vostro consulente finanziario. Gli investitori dovrebbero prendere visione della sezione “Fattori di Rischio” del Prospetto per conoscere il rischio applicabile all’investimento per ciascun fondo. La documentazione summenzionata e i KID sono disponibili in Inglese, Francese, Tedesco, Portoghese, Italiano, Spagnolo e Olandese (si prega di notare che il Prospetto non è disponibile in Olandese). I documenti possono essere ottenuti gratuitamente su richiesta scrivendo alla società di gestione in 44, rue de la Vallée, L-2661, Lussemburgo, Granducato del Lussemburgo, rivolgendosi all’International Financial Data Services (Luxembourg) S.A., 47, avenue John F. Kennedy, L-1855, Lussemburgo, Granducato del Lussemburgo oppure sul sito internet della società www.columbiathreadneedle.it all’interno della sezione chiamata “Documenti legali”. Threadneedle Management Luxembourg S.A ha la facolta’ di decidere di interrompere gli accordi relativi alla commercializzazione della Sicav in conformità con la normativa Europea. Una sintesi dei diritti degli Investitori è disponibile alla pagina del nostro sito in Inglese. Emesso da Threadneedle Management Luxembourg S.A. registrata presso il Registre de Commerce et des Societés (Luxembourg), Registered No. B 110242 44, rue de la Vallée, L-2661 Lussemburgo, Granducato del Lussemburgo. Columbia Threadneedle Investments è il marchio globale di gruppo delle società Columbia e Threadneedle. columbiathreadneedle.it