BTP alla “resa dei conti”

- Come ogni altro strumento finanziario, anche il BTP deve essere valutato in base al profilo di rischio e all’orizzonte temporale a disposizione dell’investitore, ricordando che se si è disposti ad aumentare il livello di rischio, con la stessa volatilità del BTP possono esserci soluzioni più interessanti, anche tra i portafogli multi-asset diversificati in bond ed equity

- Nel periodo 1° gennaio 2023 – 14 febbraio 2024, il ritorno cumulato di un ETF su BTP decennali, incluse le cedole, è stato pari al 9,1%, con una volatilità del 10%, mentre negli ultimi dieci anni lo stesso investimento avrebbe generato un ritorno cumulato del 13%, con una volatilità del 9,4%

- Per i prossimi dieci anni, Moneyfarm stima che i BTP restituiranno un rendimento medio del 2,8% annuo, superiore rispetto a quello atteso per titoli di Stato equiparabili emessi da altri Paesi

- I BTP sono certamente interessanti per via dei tassi di interesse ad oggi ancora elevati e per le prospettive di tagli da parte della BCE, che potrebbero avere impatti positivi sul prezzo in conto capitale nel breve periodo, tuttavia, anche i portafogli bilanciati beneficerebbero di questi aspetti, con l’aggiunta dei vantaggi di altre asset class come l’azionario

- Nei BTP la cedola è sicuramente interessante e rappresenta una certezza per l’investitore, ma, considerando il periodo novembre-dicembre 2023, un investitore che avesse mantenuto in essere la propria strategia diversificata e bilanciata avrebbe potuto ottenere un rendimento equivalente a quasi tre cedole semestrali di un BTP

A cura di Vincenzo Cuscito, Head of Investment Consultants Italy

Milano, 27 febbraio 2024 – Per molti gestori e analisti, il 2023 avrebbe dovuto essere “l’anno dei bond”, ma, nonostante la chiusura d’anno positiva, il bilancio per questa asset class non è così netto.

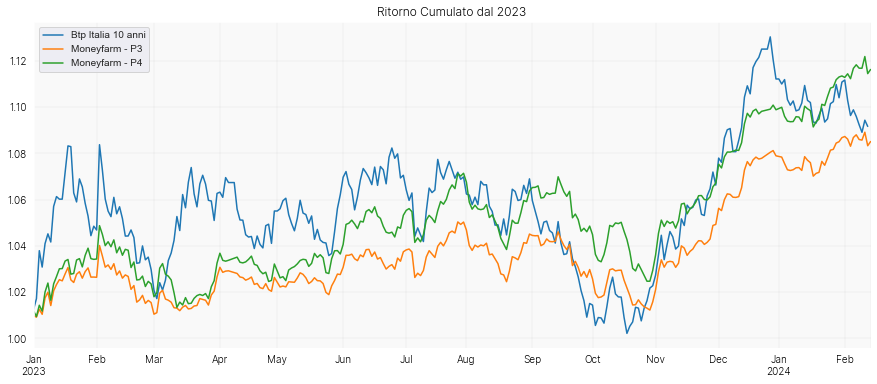

Sul fronte dei titoli di Stato, nel periodo 1° gennaio 2023 – 14 febbraio 2024, il ritorno cumulato di un ETF su BTP decennali, incluse le cedole, è stato pari al 9,1%, con una volatilità del 10%. Nello stesso periodo, portafogli multi-asset diversificati in bond ed equity, come il P3 (70% bond) o il P4 (50% bond) di Moneyfarm, hanno generato rispettivamente rendimenti dell’8,5%, con una volatilità del 4,8%, e dell’11,6%, con una volatilità del 5,7%.

Se l’investitore fosse stato disposto a tollerare il maggior livello di rischio che comporta un portafoglio multi-asset con una quota di azionario, avrebbe quindi potuto ottenere un rendimento comparabile a quello di un ETF su BTP nel breve termine, con una volatilità più contenuta.

Figura 1

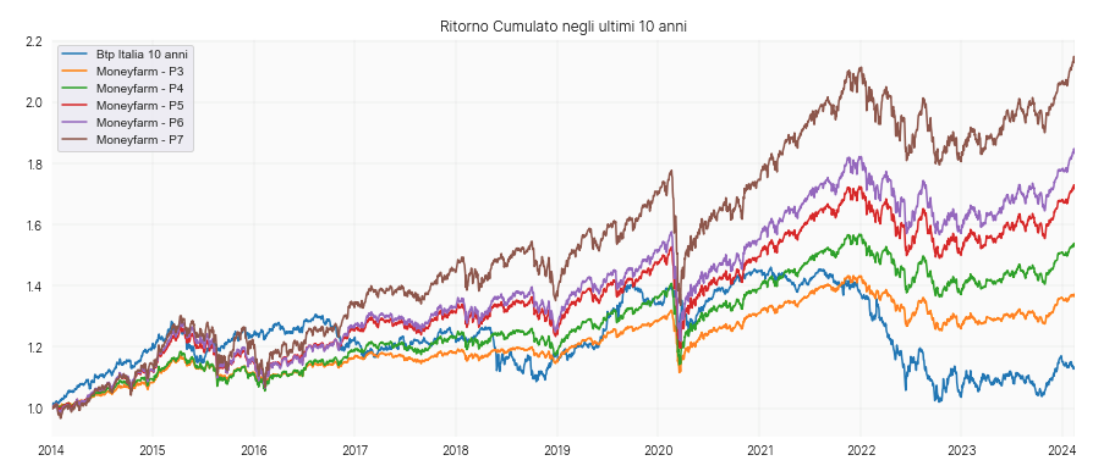

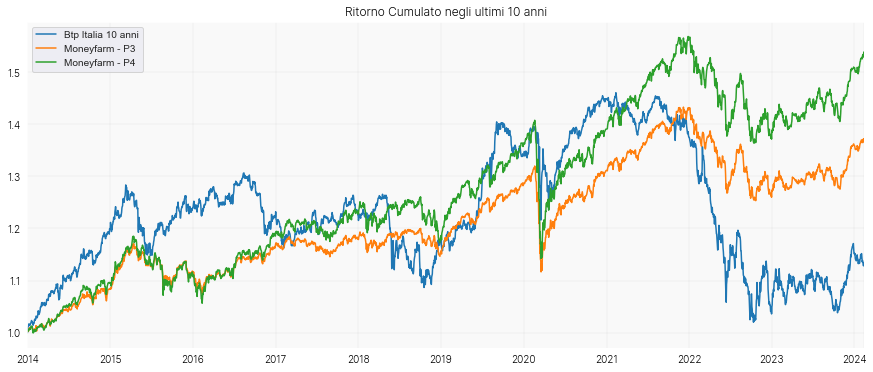

Spostando il focus sul lungo periodo, che è l’orizzonte ideale dove misurare la bontà di una strategia di investimento diversificata e che permette di assumere una maggiore esposizione ai mercati azionari, negli ultimi dieci anni un investimento in ETF su BTP decennali avrebbe generato un ritorno cumulato del 13%, con una volatilità del 9,4%, una performance chiaramente segnata da quell’anno nero per i mercati che è stato il 2022.

Nello stesso periodo (2014-2024), i portafogli P3 e P4 di Moneyfarm avrebbero generato rispettivamente ritorni del 36,7%, con una volatilità del 5,6%, e del 53%, a fronte di una volatilità del 7,2%.

Figura 2

“Le performance passate non sono naturalmente mai indicative di quelle future e i fattori macroeconomici esterni hanno un peso specifico importante, soprattutto alla luce delle politiche monetarie straordinarie messe in campo dalle banche centrali nell’ultimo decennio” – avverte Vincenzo Cuscito, Head of Investment Consultants Italy di Moneyfarm – “I dati sono tuttavia fondamentali per inquadrare al meglio la scelta di investire sul BTP, che non è necessariamente lo strumento giusto per qualsiasi esigenza ma, come ogni altro strumento finanziario, deve essere valutato in base al profilo di rischio e all’orizzonte temporale a disposizione. È bene ricordare che, con lo stesso livello di volatilità e un orizzonte temporale che consente di aumentare il rischio, possono esserci soluzioni più interessanti”.

Se poi si considerano strumenti finanziari decisamente più rischiosi, con quote di azionario vicine al 75%, come il portafoglio P7 di Moneyfarm, si vedrà come questi comportino un livello di volatilità simile a quello dell’ETF su BTP decennale (8,1% del P7 contro 10% del BTP), ma con ritorni cumulati decisamente superiori (13,7% annuo del P7 contro 9,1% del BTP).

Figura 3

Con lo sguardo al futuro

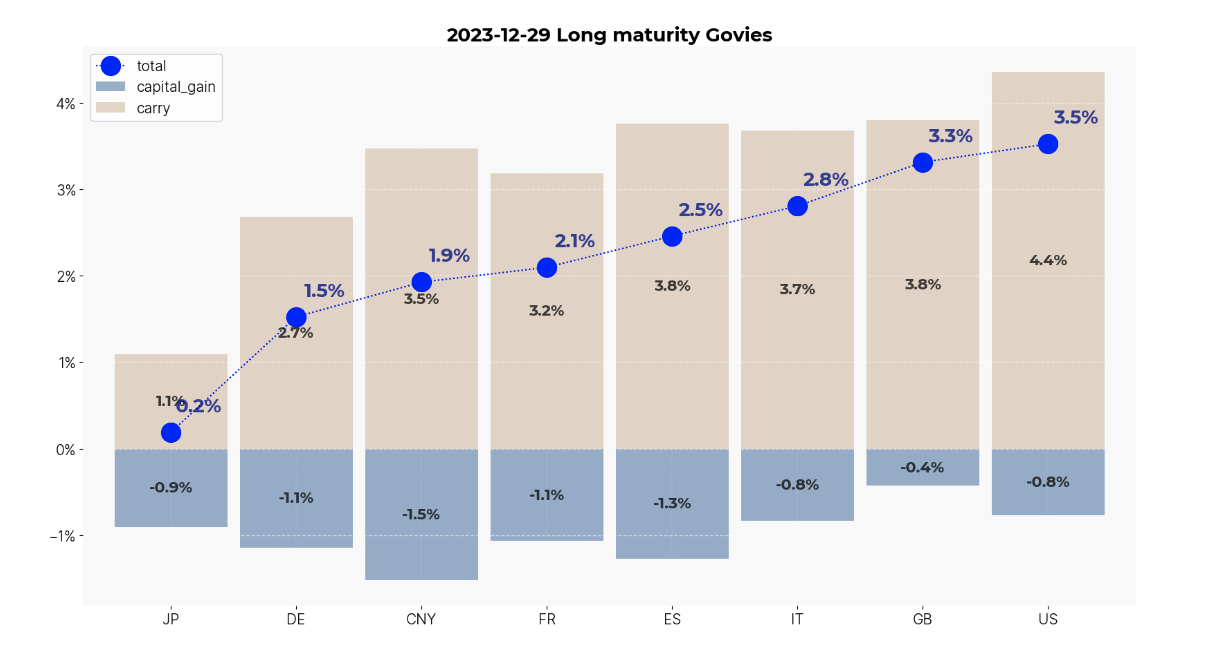

Analizzando i rendimenti attesi sui titoli di Stato italiani a lunga scadenza, considerando le previsioni sul percorso dei tassi di interesse di riferimento e altri fattori macroeconomici, il team di Asset Allocation di Moneyfarm stima che nei prossimi dieci anni i BTP restituiranno un rendimento medio del 2,8% annuo, superiore rispetto a quello atteso per titoli di Stato equiparabili emessi da altri Paesi, come mostra il grafico sotto.

Figura 4

Resta fondamentale valutare attentamente con il proprio consulente il livello di rischio che si è disposti a tollerare e il corretto orizzonte temporale, per capire se esistano soluzioni di investimento alternative al BTP, con scadenza simile, che potenzialmente possano generare ritorni più attraenti. “I BTP sono certamente interessanti per via dei tassi di interesse ad oggi ancora elevati e per le prospettive di tagli da parte della BCE, che potrebbero avere impatti positivi sul prezzo in conto capitale nel breve periodo”, spiega Vincenzo Cuscito, “tuttavia, anche i portafogli bilanciati beneficerebbero di questi aspetti, con l’aggiunta dei vantaggi di altre asset class come l’azionario”.

Il mercato premia gli investitori pazienti

Durante gli ultimi due mesi del 2023, diversi investitori hanno deciso di disinvestire con largo anticipo rispetto al proprio piano di investimento a lungo termine, realizzando delle perdite, per riallocare i propri capitali sul “porto sicuro” degli italiani, i BTP in emissione.

Nei BTP la cedola è sicuramente interessante e rappresenta una certezza per l’investitore, ma, se consideriamo il periodo novembre-dicembre 2023, un investitore che abbia mantenuto in essere la propria strategia diversificata e bilanciata (ad esempio su un portafoglio Moneyfarm P5) ha ottenuto un rendimento del 6,5% circa, equivalente a quasi tre cedole semestrali di un BTP, assumendo una cedola annua di circa il 4%, a dimostrazione di come gli investitori pazienti che restano fedeli al proprio piano di investimento vengano premiati dal mercato.

Nel periodo compreso tra novembre 2023 e fine gennaio 2024, poi, il rendimento del P5 è stato pari all’8,5% circa, mentre nello stesso periodo l’indice dei BTP a 1-3 anni ha registrato un rendimento cumulato pari al 2,2% lordo circa e quello dei BTP a 6-7 anni ha registrato un rendimento cumulato pari al 6,3% lordo circa.

In conclusione, ci sono certamente tanti casi in cui un BTP rappresenta la scelta giusta per un investitore. Tuttavia, come hanno dimostrato il 2022 e il 2023, quando chi deteneva BTP ha dovuto fare i conti con perdite in conto capitale a doppia cifra, è fondamentale rivolgersi a un consulente per identificare correttamente i propri obiettivi, il proprio livello di rischio e i rendimenti perseguiti, così da capire quale strumento risponde meglio alle proprie esigenze.