Buongiorno,

inviamo di seguito e in allegato il commento “Opening Bell: il pessimismo sulle prospettive di crescita non si ripercuote sui mercati” a cura di Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments (+ foto).

Restiamo a disposizione per ulteriori informazioni.

Un saluto,

Laura

+39 327 3435530

Opening Bell: il pessimismo sulle prospettive di crescita non si ripercuote sui mercati

A cura di Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments

18.01.2024

Nell’attuale contesto macroeconomico, gli Stati Uniti potrebbero essere i primi a dare il via alla “disinflazione immacolata” tagliando i tassi, mentre il Regno Unito e la zona Euro probabilmente aspetteranno ulteriori conferme del declino dell’inflazione salariale per procedere. Gli esperti prevedono, in maniera piuttosto pessimistica, che il rallentamento economico tanto atteso nel 2023 si verificherà durante il 2024. Nel frattempo, però, il calo dell’inflazione sta generando un meccanismo vantaggioso in cui il miglioramento dei redditi reali e la riduzione dei tassi di interesse saranno fattori decisivi per sostenere la crescita economica. Inoltre, l’attesa di tassi più bassi renderà il mercato obbligazionario più attrattivo e migliorerà le prospettive per quello azionario. Pertanto, l’eccessivo pessimismo sulle prospettive di crescita non trova riscontro nel rally dei mercati, ben più ottimisti. Alla luce di ciò, nel breve termine il rischio più grande è rappresentato da una possibile battuta d’arresto del mercato determinata dalla delusione degli investitori, qualora le buone notizie sull’economia e sui tagli dei tassi dovessero tardare ad arrivare.

Fig.1 Previsioni ribassiste per tutti nel 2024

Fonte: Columbia Threadneedle Investments e Bloomberg, 22 dicembre 2023

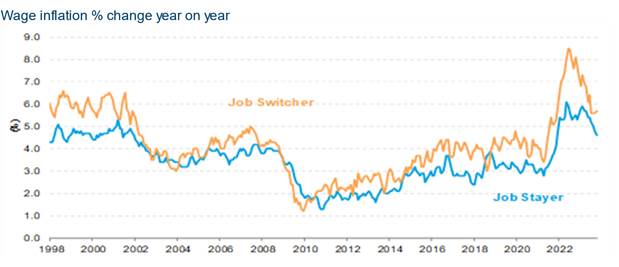

Il taglio dei tassi negli Stati Uniti confermerà l’avvenuta “disinflazione immacolata”

Dopo aver visto per primi sia l’impennata che l’apice inflazionistico, gli Stati Uniti saranno probabilmente anche i primi a tagliare i tassi, dando prova di un’effettiva riuscita dell’“immacolata disinflazione”. Mentre nel 2023 la crescita economica è stata sostenuta dai cosiddetti “salvadanai da Covid-19”, quest’anno i redditi reali sono in netta ripresa e potranno quindi favorire la spesa dei consumatori, non potendo quest’ultimi attingere più ai risparmi come fatto in precedenza. La presenza di una spirale salariale inversa sarà la chiave per accompagnare sia il calo dell’inflazione che una crescita sostenuta. La riduzione dell’inflazione, infatti, ha creato le condizioni favorevoli per la crescita del reddito reale e del calo della domanda salariale; complice anche un mercato del lavoro benevolo per i datori di lavoro, non più costretti ad alzare le retribuzioni per non perdere personale. Nel mentre, il calo dei rendimenti obbligazionari si è tradotto in una riduzione dei tassi ipotecari statunitensi che ha rafforzato il mercato immobiliare e sostenuto, conseguentemente, anche l’economia.

Fig.2 Le aziende statunitensi hanno smesso di perdere personale a favore dei concorrenti

Fonte: Columbia Threadneedle Investments e Atlanta Federal Reserve, 22 dicembre 2023

Le molteplici sorprese dell’economia britannica

Nel 2023 l’economia del Regno Unito ha evitato per poco la recessione e presenta oggi un’inflazione vischiosa con previsioni di scarsi miglioramenti per il 2024. Qualche dato positivo arriva dagli Indici dei Responsabili degli Acquisti che, insieme ad un rapido declino dell’inflazione, mostrano segni di una ripresa economica. Lo scorso anno sono stati alcuni fattori isolati a frenare l’inflazione: dalla debolezza della sterlina sui prezzi delle importazioni ai dati ufficiali che non riflettevano gli sconti dei negozi. Nel 2024, una volta esclusi questi fattori dal calcolo, ci aspettiamo che l’inflazione si attesti al ribasso, lasciando margine di manovra alla Banca di Inghilterra. Ricordiamo, però, che la prospettiva di una manovra di bilancio e di un ulteriore aumento del 10% del salario minimo (atteso in primavera) farà slittare la decisione della BoE a quando ci saranno prove concrete del calo dell’inflazione salariale. Inoltre, dopo alcuni anni difficili, nel Regno Unito i redditi reali stanno nuovamente aumentando, gettando le basi per una spirale salariale virtuosa caratterizzata da ottimo slancio. Inoltre, si è registrato un forte aumento dei risparmi anche dopo la fine del Covid-19; questo fattore, unito alla spinta degli sgravi fiscali durante le elezioni, si potrebbe tradurre nei prossimi mesi in una maggiore fiducia e spesa da parte dei consumatori. Infine, il passaggio a mutui a tasso fisso implica che il consumatore britannico non avrà bisogno di aspettare la riduzione dei tassi d’interesse. Per quanto riguarda i prezzi delle case, ci aspettavamo un calo del 10% che non si è verificato e riteniamo ora probabile che questo calo si arresterà al solo 5% già avvenuto.

La zona Euro è in ritardo, ma riuscirà a vedere ugualmente la “disinflazione immacolata”

Sebbene gli esperti fossero concordi nell’affermare che una stretta monetaria aggressiva avrebbe comportato un aumento significativo della disoccupazione, ciò non si è verificato, soprattutto in zona Euro dove i valori si sono mantenuti bassi anche rispetto a livelli storicamente elevati. Ciononostante, la fiducia dei consumatori europei non è migliorata significativamente, fattore che spiega la differenza tra l’andamento della crescita economica in Europa rispetto agli USA. Il focus sulla Germania, che attualmente sta attraversando una fase di lieve recessione, non ha certamente giovato al sentiment generale. Infatti, l’andamento economico tedesco non riflette quello di tutta l’Eurozona e paesi come la Spagna, ad esempio, hanno registrato performance economiche migliori. In generale, l’inflazione in zona Euro è in calo, con la conseguente ripresa dei redditi reali. Ciò che convincerà definitivamente la BCE a tagliare i tassi sarà una diminuzione significativa dell’inflazione salariale. Al momento vi sono molteplici segnali che le trattative salariali produrranno numeri molto più bassi questa primavera; per questo motivo, ci aspettiamo che l’Eurozona uscirà indenne dalle previsioni pessimistiche.

Fig.3 Crescita salariale in aumento nell’eurozona

Fonte: Macrobond, 22/11/2023

I mercati, soprattutto quelli azionari, hanno scontato alcuni dei miglioramenti attesi

Una disinflazione immacolata, ovvero senza recessione e con tagli dei tassi d’interesse, è certamente positiva per le azioni. Tuttavia, nel 2023 il mercato azionario statunitense ha prima mostrato una buona resilienza, per poi sperimentare un forte rally a seguito di un miglioramento delle condizioni economiche. Pertanto, al momento, non solo le valutazioni indicano che è costoso, ma i futuri tagli dei tassi e i miglioramenti economici potrebbero spingerlo ulteriormente al rialzo. Pertanto, come Columbia Threadneedle tendiamo a sovrappesare altri mercati con valutazioni positive, come nel caso del Regno Unito e del Giappone. In quest’ultimo, in particolare, consideriamo i miglioramenti della governance d’azienda come dei veri e propri catalizzatori di valore.

Sul fronte obbligazionario, il contesto attuale di inflazione in calo e taglio dei tassi di interesse rende questa asset class certamente attrattiva. Inoltre, l’attuale problema degli ampi squilibri fiscali non riteniamo riguarderà questo ciclo economico. Sebbene gli spread di credito per le obbligazioni societarie si siano ristretti, quest’ultimi potrebbero subire un rialzo di prezzo anche in condizioni favorevoli e beneficiare comunque della prossima riduzione dei tassi d’interesse. Infine, nel momento in cui la stretta monetaria si allenterà, è probabile che l’oro tornerà a brillare, considerando anche come abbia già superato le aspettative da quando è stata bloccata una parte significativa delle riserve valutarie russe. Se questo scenario dovessere spingere altre banche centrali ad incrementare la percentuale di oro nelle loro riserve, potrebbe crearsi un importante driver di lungo periodo.

Per ulteriori informazioni si veda il sito internet di Columbia Threadneedle Investments: www.columbiathreadneedle.it

A proposito di Columbia Threadneedle Investments

Columbia Threadneedle Investments è un gruppo di asset management leader a livello globale, che gestisce EUR 554 miliardi[1] per conto di clienti individuali, istituzionali e corporate in tutto il mondo.

Ci avvaliamo delle competenze di oltre 2500 collaboratori, tra cui più di 650 professionisti dell’investimento operanti nel Nord America, in Europa e Asia[2]. Offriamo ai nostri clienti un’ampia gamma di strategie incentrate su azioni, obbligazioni e strumenti alternativi, nonché competenze specializzate nell’investimento responsabile e una suite completa di soluzioni.

Columbia Threadneedle Investments è il gruppo globale di asset management di Ameriprise Financial, Inc. (NYSE:AMP), uno dei principali fornitori statunitensi di servizi finanziari. In quanto parte di Ameriprise, beneficiamo del sostegno di una grande società di servizi finanziari diversificata e adeguatamente patrimonializzata.

[1] Al 30 settembre 2023.

[2] Al 30 settembre 2023.

Contatti stampa: BC Communication

Lucrezia Pisani – lucrezia.pisani@bc-communication.it – +39 347 6732 479

Laura Morreale – laura.morreale@bc-communication.it – +39 327 3435 530

![]()

Per scopi di marketing. Esclusivamente ad uso di Investitori professionali e/o qualificati nella rispettiva giurisdizione (da non utilizzare o trasmettere a clienti al dettaglio). Le performance conseguite in passato non costituiscono un’indicazione di analoghi rendimenti futuri. Il valore degli investimenti e il rendimento che ne deriva possono diminuire così come aumentare ed un investitore potrebbe non recuperare la somma investita. Columbia Threadneedle (Lux) I è una società di investimento a capitale variabile (Société d’investissement à capital variable, o “SICAV”) costituita secondo le leggi del Gran Ducato di Lussemburgo. Le emissioni, i riscatti e le conversioni delle diverse classi di azioni sono effettuati dalla SICAV. La società di gestione di Columbia Threadneedle (Lux) I è Threadneedle Management Luxembourg S.A., che è coadiuvata da Threadneedle Asset Management Ltd. e/o da società di sub-gestione selezionate. Questo materiale è a titolo informativo e non costituisce un’offerta o una sollecitazione all’acquisto o alla vendita di titoli o altri strumenti finanziari e non è volto ad offrire consigli o servizi di investimento. Si prega di leggere il Prospetto e le Informazioni Chiave per gli Investitori (KID) prima di investire. Le sottoscrizioni di un comparto devono essere effettuate unicamente in base al Prospetto informativo, ovvero alle Informazioni Chiave per gli Investitori (KID) e all’ultima relazione annuale o periodica, che possono essere richiesti gratuitamente presso il vostro consulente finanziario. Gli investitori dovrebbero prendere visione della sezione “Fattori di Rischio” del Prospetto per conoscere il rischio applicabile all’investimento per ciascun fondo. La documentazione summenzionata e i KID sono disponibili in Inglese, Francese, Tedesco, Portoghese, Italiano, Spagnolo e Olandese (si prega di notare che il Prospetto non è disponibile in Olandese). I documenti possono essere ottenuti gratuitamente su richiesta scrivendo alla società di gestione in 44, rue de la Vallée, L-2661, Lussemburgo, Granducato del Lussemburgo, rivolgendosi all’International Financial Data Services (Luxembourg) S.A., 47, avenue John F. Kennedy, L-1855, Lussemburgo, Granducato del Lussemburgo oppure sul sito internet della società www.columbiathreadneedle.it all’interno della sezione chiamata “Documenti legali”. Threadneedle Management Luxembourg S.A ha la facolta’ di decidere di interrompere gli accordi relativi alla commercializzazione della Sicav in conformità con la normativa Europea. Una sintesi dei diritti degli Investitori è disponibile alla pagina del nostro sito in Inglese. Emesso da Threadneedle Management Luxembourg S.A. registrata presso il Registre de Commerce et des Societés (Luxembourg), Registered No. B 110242 44, rue de la Vallée, L-2661 Lussemburgo, Granducato del Lussemburgo. Columbia Threadneedle Investments è il marchio globale di gruppo delle società Columbia e Threadneedle. columbiathreadneedle.it