Buon pomeriggio,

Inviamo di seguito il commento “Il forte calo dell’inflazione mette sotto pressione la BCE”, a cura di Nadia Gharbi, Senior Economist di Pictet Wealth Management.

Restiamo a disposizione.

Un caro saluto,

Carla Parisi

+39 3395796751

Il forte calo dell’inflazione mette sotto pressione la BCE

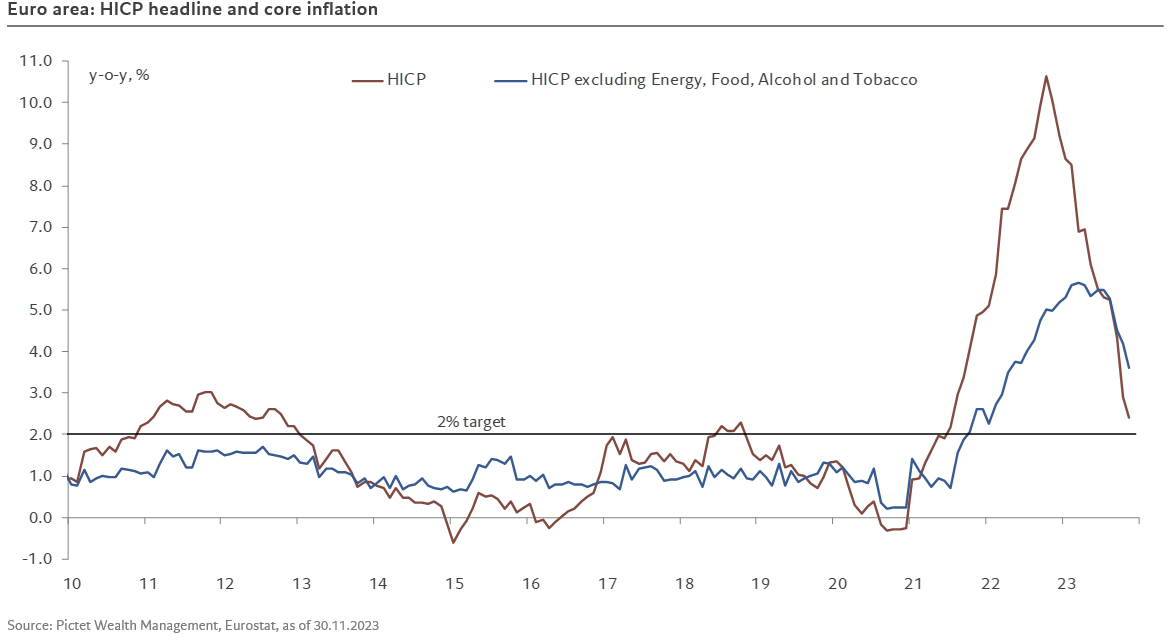

- La stima flash di Eurostat sull’inflazione complessiva dell’area dell’euro è scesa al 2,4% annuo a novembre dal 2,9% del mese precedente, mentre l’inflazione core si è moderata al 3,6% dal 4,2%. Il calo dell’inflazione core è stato più rapido delle aspettative del consenso (3,9%) e leggermente superiore alle nostre previsioni (3,7%).

- L’inflazione dei servizi e dei beni di base è diminuita di 60 punti base, rispettivamente al 4,0% e al 2,9%. A parte i prezzi di base, anche l’inflazione alimentare ed energetica si è moderata a novembre (la ripartizione completa non sarà pubblicata fino al 19 dicembre).

- In prospettiva, si prevede che l’inflazione complessiva aumenti leggermente a dicembre, mentre l’inflazione di fondo dovrebbe continuare a diminuire gradualmente.

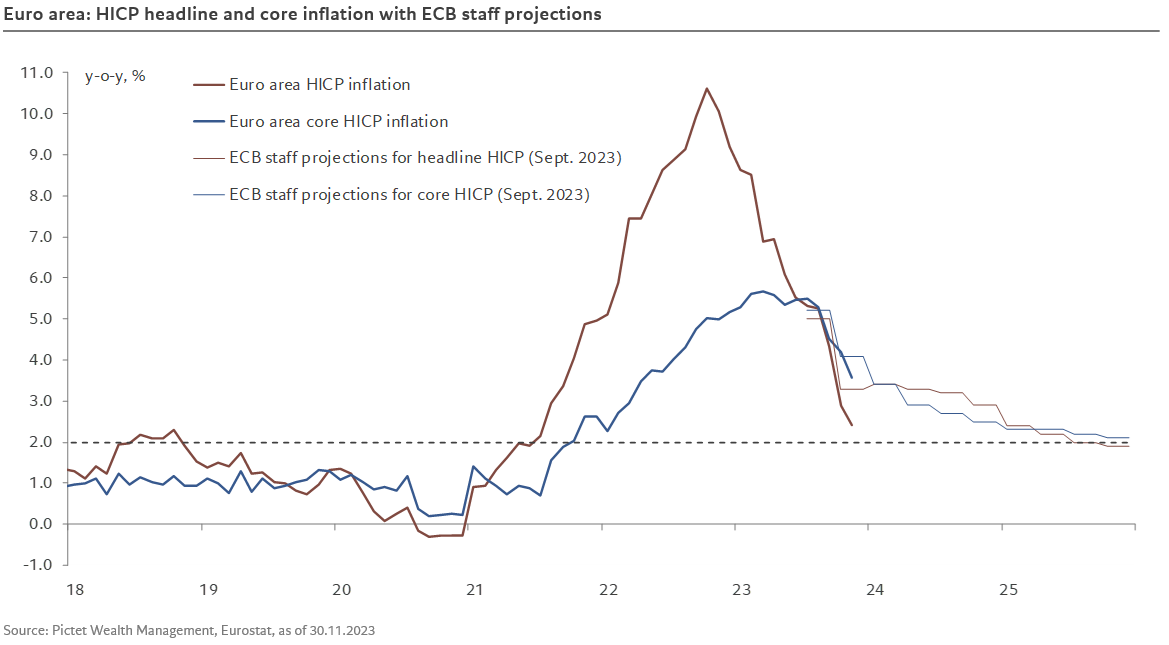

- Dal punto di vista della politica monetaria, i dati di novembre saranno molto difficili da ignorare per i falchi della BCE. È un dato di fatto: l’inflazione sta diminuendo molto più velocemente di quanto previsto dalla BCE (vedi grafico sotto), aumentando così la pressione sulla riduzione dei tassi. Abbiamo previsto un primo taglio dei tassi per giugno 2024, ma i rischi sono orientati verso una data più vicina.

- Il punto centrale della prossima riunione della BCE, che si terrà a dicembre, sarà l’adeguamento delle previsioni di inflazione nel breve termine e fino al 2026. Christine Lagarde (e i falchi) continueranno probabilmente a concentrarsi sull’impatto della crescita salariale sull’inflazione. Ma la crescita dei salari è un indicatore ritardato e crediamo di aver visto il picco massimo.

ENGLISH VERSION

Big decline in inflation puts pressure on the ECB

- Eurostat’s flash estimate of euro area headline inflation eased to 2.4% y-o-y in November from 2.9% the previous month, while core inflation moderated to 3.6% from 4.2%. The decline in core inflation was faster than consensus expectations (3.9%) and a touch more than our own forecast (3.7%).

- Services and core goods inflation eased by 60bp to 4.0% and 2.9%, respectively. Aside from core prices, food and energy inflation also moderated in November (full breakdown will not be published until December 19).

- Looking ahead, headline inflation is expected to pick up somewhat in December, while core inflation is expected to continue to ease gradually.

- From a monetary policy point of view, November’s data will be very hard for the ECB hawks to dismiss. It’s a fact; inflation is decreasing much faster than the ECB has been forecasting (see chart below), thus increasing the pressure on it to cut rates. We have pencilled in a first rate cut for June 2024, but the risks are tilted towards an earlier date.

- The focus at the ECB’s next policy meeting in December will be how much inflation forecasts are adjusted in the near term and out to 2026. Christine Lagarde (and the hawks) will probably continue to focus on wage growth’s impact on inflation. But wage growth is a lagging indicator and we believe we have seen the peak.