Buongiorno,

Inviamo di seguito il commento “Lo slancio cinese migliora grazie al rafforzamento dello stimolo fiscale, ma il settore immobiliare rimane un freno”, a cura di Dong Chen, Head of Asia Macroeconomic Research di Pictet Wealth Management, su un aggiornamento macroeconomico della Cina.

Restiamo a disposizione.

Un caro saluto,

Lucrezia Pisani

+ 39 347 673 2479

Lo slancio cinese migliora grazie al rafforzamento dello stimolo fiscale, ma il settore immobiliare rimane un freno

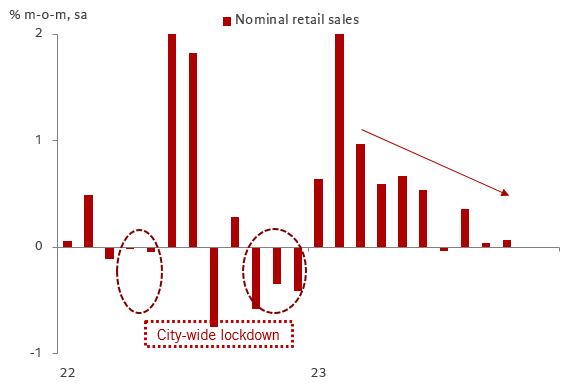

- La maggior parte degli indicatori dell’attività economica cinese a ottobre ha continuato a migliorare. La crescita nominale delle vendite al dettaglio è aumentata ulteriormente, raggiungendo il 7,6% annuo a settembre, dal 5,5% di settembre e leggermente al di sopra del consenso di mercato del 7,3%. Questa crescita del dato superiore alle attese è stata in parte guidata da un basso effetto base, quando la Cina è entrata nell’ultima fase di blocco delle vendite nel quarto trimestre del 2022. In termini sequenziali e destagionalizzati, le vendite al dettaglio sono cresciute dello 0,1% in ottobre, dopo essere rimaste ferme nel mese precedente, rimanendo notevolmente al di sotto del livello pre-pandemia dello 0,7% (media 2018-2019) (grafico 1).

- Il tasso di disoccupazione complessivo è rimasto invariato al 5,0% in ottobre, al di sotto della lettura media del 5,6% nel 2022 e del 5,3% nel primo trimestre del 2023, indicando probabilmente un miglioramento della condizione generale del mercato del lavoro in Cina.

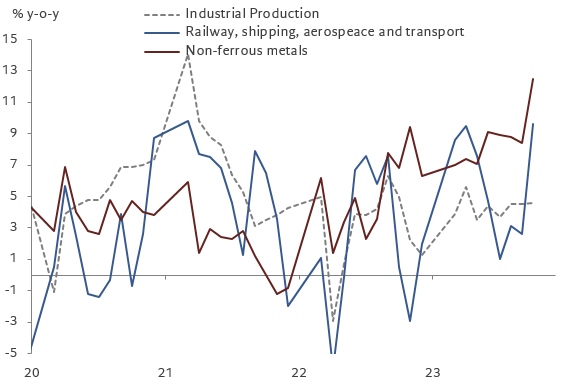

- La crescita della produzione industriale (IP) è salita al 4,6% in ottobre, dal 4,5% su base annua dei due mesi precedenti (grafico 2) e al di sopra del consenso di mercato del 4,3%. A livello settoriale, l’IP delle industrie dei materiali a monte delle filiere (compresi i prodotti chimici e i metalli) ha continuato a registrare una crescita più forte, mentre anche i settori legati alle attività infrastrutturali (tra cui ferrovie, trasporti marittimi, attrezzature per il trasporto e così via) hanno registrato un notevole aumento, grazie alla maggiore emissione di obbligazioni speciali del governo locale (LGSB) da agosto 2023.

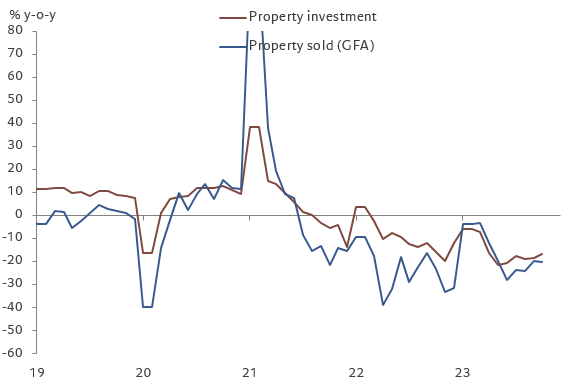

- La crescita degli investimenti in capitale fisso (Fixed Assets Investment – FAI) è scesa ulteriormente al 2,9% annuo a ottobre, dal 3,1% di settembre. Secondo le nostre stime, il FAI è rallentato all’1,3% annuo in ottobre, dal 2,4% di settembre, a causa della persistente pesantezza del settore immobiliare, che è rimasto in forte contrazione (-11,2% annuo in ottobre).

- Sul fronte immobiliare, mentre i principali indicatori hanno continuato a rimanere a livelli bassi, ci sono alcuni segnali iniziali che indicano una stabilizzazione del settore immobiliare. (Grafico 3). Secondo quanto ha riportato Bloomberg, il governo cinese intende fornire circa 1 trilione di RMB di finanziamenti a basso costo per finanziare i programmi di ristrutturazione dei villaggi urbani (UVR) e di edilizia residenziale a prezzi accessibili. A nostro avviso, questa misura di sostegno, se ben attuata, potrebbe migliorare la capacità delle amministrazioni locali nel riprendere i progetti immobiliari in stallo e accelerare la digestione delle scorte, ripristinando così la fiducia delle famiglie nel mercato immobiliare.

- Sul fronte del credito, a ottobre il credito aggregato cinese è risultato ampiamente in linea con le aspettative del mercato. Il finanziamento sociale totale (TSF) si è attestato a 1.850 miliardi di Rmb, con una crescita del saldo TSF in essere dell’8,7% su base annua a ottobre, rispetto al 5,6% di settembre. Secondo le nostre stime, l’impulso al credito è tornato positivo allo 0,4% in ottobre, dal -1,4% del mese precedente.

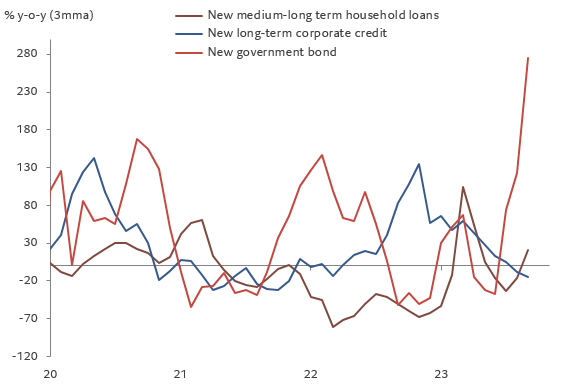

- La crescita del credito aggregato ha continuato ad essere trainata da una maggiore emissione di nuovi titoli di Stato (Grafico 4), che ha raggiunto 1,6 trilioni di RMB in ottobre, grazie all’emissione di titoli di Stato locali di rifinanziamento speciale (per scambiare il debito LGFV nelle province con un forte stress di liquidità) e al front-loading di titoli di Stato locali speciali. Rispetto a un anno fa, l’emissione di nuovi titoli di Stato è aumentata del 228% (3mma).

- Per contro, la domanda di credito nel settore privato è rimasta debole (grafico 5).I nuovi crediti alle imprese a lungo termine hanno subito un’ulteriore contrazione a -15,3% su base annua (3 mln di euro) in ottobre, rispetto al 4,6% e al -8,1% dei due mesi precedenti. Nel frattempo, i nuovi prestiti a medio e lungo termine alle famiglie (principalmente mutui ipotecari) sono scesi a 71 miliardi di RMB in ottobre, rispetto ai 547 miliardi di RMB di settembre (grafico 6). Sebbene la lettura di ottobre sia stata superiore a quella di un anno fa (70,7% a/a), lo slancio complessivo è rimasto debole a causa delle vendite immobiliari ancora contenute (grafico 7).

- Nel complesso, la maggior parte dei dati sull’attività pubblicati di recente indicano un miglioramento dello slancio in Cina, grazie al rafforzamento dello stimolo fiscale. È probabile che l’impulso al credito aumenti ulteriormente fino a circa il 3,7% entro la fine del 2023, grazie all’emissione aggiuntiva di 1 trilione di RMB di titoli del governo centrale nel quarto trimestre. I consumi delle famiglie potrebbero continuare a riprendersi a un ritmo moderato grazie al miglioramento delle condizioni occupazionali e delle aspettative di reddito, mentre il settore immobiliare rimarrà probabilmente sotto pressione nei prossimi trimestri prima di stabilizzarsi. Le nostre previsioni sul PIL cinese 2023 sono rimaste invariate al 5,2%, ma con un rischio leggermente inclinato verso l’alto.

Macro update: Chinese momentum improves on strengthening policy support, but property remains a drag

- Most indicators for Chinese economic activities in October continued to improve. Growth in nominal retail sales rose further to 7.6% y-o-y in September, up from 5.5% in September and slightly above market consensus of 7.3% . This higher-than-expected growth in retail sales was partly driven by a low base effect, when China entered its last round of covid lockdown in Q4 2022. In sequential and seasonally adjusted terms, retail sales grew by 0.1% in October, after staying flat in the previous month and remained notably below pre-pandemic level of 0.7% (2018-2019 average) (Chart 1).

- The overall unemployment rate stayed unchanged at 5.0% in October, below the average reading of 5.6% in 2022 and 5.3% in Q1-Q3 2023 respectively, likely pointing to some improvement in the overall labour market condition in China.

- Industrial production (IP) growth inched up to 4.6% in October, from 4.5% y-o-y in the previous two months (Chart 2), and above market consensus of 4.3%. By sector, IP in the upper-stream material industries (including chemical materials and metals) continued to register stronger growth, while sectors related to infrastructure activities (including railway, shipping, transportation equipment and so on) also picked up notably, thanks to the stronger issuance of local government special bonds (LGSBs) since August 2023.

- Growth in fixed asset investment (FAI) edged down further to 2.9% y-o-y ytd in October, from 3.1% in September. According to our estimates, FAI slowed to 1.3% y-o-y in October, from 2.4% in September amid the persistent drag from the property sector, which stayed in deep contraction at -11.2% y-o-y in October.

- On the property front, while main indicators continued to stay at subdued levels, there are some initial signs pointing to a stabilisation in the housing sector. (Chart 3). According to Bloomberg’s report, the Chinese government plans to provide around RMB1 trn of low-cost funding to finance the urban village renovation (UVR) and affordable housing programs. In our view, this supporting measure, if well implemented, may improve local governments’ capabilities in resuming stalled property projects and accelerate the inventory digestion, hence restoring household confidence in the property market.

- On credit front, Chinese aggregate credit was largely in line with market expectation in October. Total social financing (TSF) came in at Rmb1,850 bn, with outstanding TSF balance growth rising to 8.7% y-o-y in October from 5.6% in September. According to our estimates, credit impulse turned positive to 0.4% in October, from -1.4% in the previous month.

- The growth in aggregate credit continued to be driven by stronger new government bond issuance (Chart 4), which came in at RMB1.6 trn in October amid the issuance of special refinancing local government bonds (to swap out LGFV debt in provinces with acute liquidity stress) and the front-loading of special local government bonds. Compared to a year ago, new government bond issuance rose by 228% (3mma).

- In contrast, credit demand in the private sector remained soft (Chart 5). New long-term corporate credits contracted further to -15.3% y-o-y (3mma) in October, from 4.6% and -8.1% in the previous two months. Meanwhile, new medium and long-term household loans (mainly mortgage loans) dropped to RMB 71 bn in October, down from RMB 547 bn in September (Chart 6). While the October reading came in higher than a year ago (70.7% y-o-y), the overall momentum remained weak amid still subdued property sales (Chart 7) .

- All in all, most activity data released recently point to improved momentum in China, on the back of stronger fiscal stimulus. Credit impulse will likely rise further to around 3.7% by the end of 2023, amid the additional RMB 1 trn of central government bonds issuance in Q4. Household consumption may continue to recover at a moderate pace on better employment condition and income expectation, while the property sector will likely remain under pressure in the coming quarters before it stabilises. Our 2023 Chinese GDP forecast remained unchanged at 5.2%, but with risk slightly tilted to the upside.

Chart 1. Growth in nominal retails sales (m-o-m,sa)

Chart 2. Growth in industrial productions (total and selected sectors)

Chart 3. Growth in property investment and property sales

Chart 4: : New government bond issuance

Chart 5: Growth in new household loans, corporate credit, and government bond issuance

Chart 6: New medium to long-term household loans

Chart 7: Growth in daily housing transactions in 30 major cities (7dma)