Buongiorno,

inviamo di seguito e in allegato il commento “Sui mercati globali le azioni perdono slancio, mentre il Giappone attira investitori” a cura della Strategy Unit di Pictet Asset Management.

Un saluto e una buona giornata,

Carla Parisi

+39 339 5796751

Sui mercati globali le azioni perdono slancio, mentre il Giappone attira investitori

A cura della Strategy Unit di Pictet Asset Management

18.09.2023

• Il settore dell’energia, spinto dall’aumento dei prezzi del petrolio, è stato l’unico a chiudere in territorio positivo. I titoli tecnologici hanno interrotto bruscamente il recente rally per via dei timori degli investitori in merito alle valutazioni elevate. Tuttavia, i flussi in entrata nel settore sono rimasti solidi.

• Manteniamo una posizione di sovrappeso sui mercati emergenti, esclusa la Cina. I tagli dei tassi d’interesse nella regione dovrebbero far salire le valutazioni delle azioni dei mercati emergenti. Al contempo, regioni come l’America Latina offrono buone dinamiche fiscali, in particolare Brasile e Messico.

• Restiamo positivi sui titoli di qualità, il che giustifica il nostro sovrappeso sulle azioni svizzere. Sottopesiamo l’Europa nel suo complesso, in quanto la crescita economica regionale inizia a essere penalizzata dalla stretta monetaria e dal calo della crescita del credito.

• Il Giappone è l’unica delle grandi economie sviluppate le cui prospettive di crescita rimangono solide. Secondo le nostre attese, la crescita è infatti superiore al potenziale. Prevediamo che la crescita degli utili per azione sul mercato nipponico sarà la più robusta tra i mercati sviluppati, pari al 7,2% nel 2023 e al 6,2% nell’anno successivo.

Le azioni perdono slancio

I mercati azionari globali hanno perso slancio ad agosto, con un ribasso di circa il 2% a fine mese, in valuta locale. A preoccupare gli investitori sono il rallentamento della crescita economica in Cina e l’impatto a più lungo termine dei tassi d’interesse statunitensi elevati.

La stagione degli utili ha infuso un po’ di speranza, in particolare negli Stati Uniti, dove i cali dei profitti delle aziende sono stati inferiori al previsto. La stagione delle trimestrali americane è quasi terminata e, secondo i dati I/B/E/S di Refinitiv, circa il 79% delle aziende dell’S&P 500 ha superato le previsioni degli analisti. In Europa, dove la stagione è solo a metà strada, la situazione non è altrettanto positiva. Le previsioni sono state superate solo dal 53% delle società dello STOXX 600 che hanno già pubblicato i risultati del secondo trimestre.

Ciò si rispecchia sull’andamento del mercato azionario in agosto, con i titoli europei in calo di circa il 3%, mentre il mercato statunitense ha perso un più modesto 1,7%.

Sono state registrate perdite praticamente in tutte le principali regioni azionarie, ad eccezione del Giappone, che ha chiuso invariato in valuta locale. L’indebolimento dello yen e lo scenario economico in sostanziale miglioramento si sono dimostrate una manna per le società giapponesi e per i prezzi dei titoli azionari.

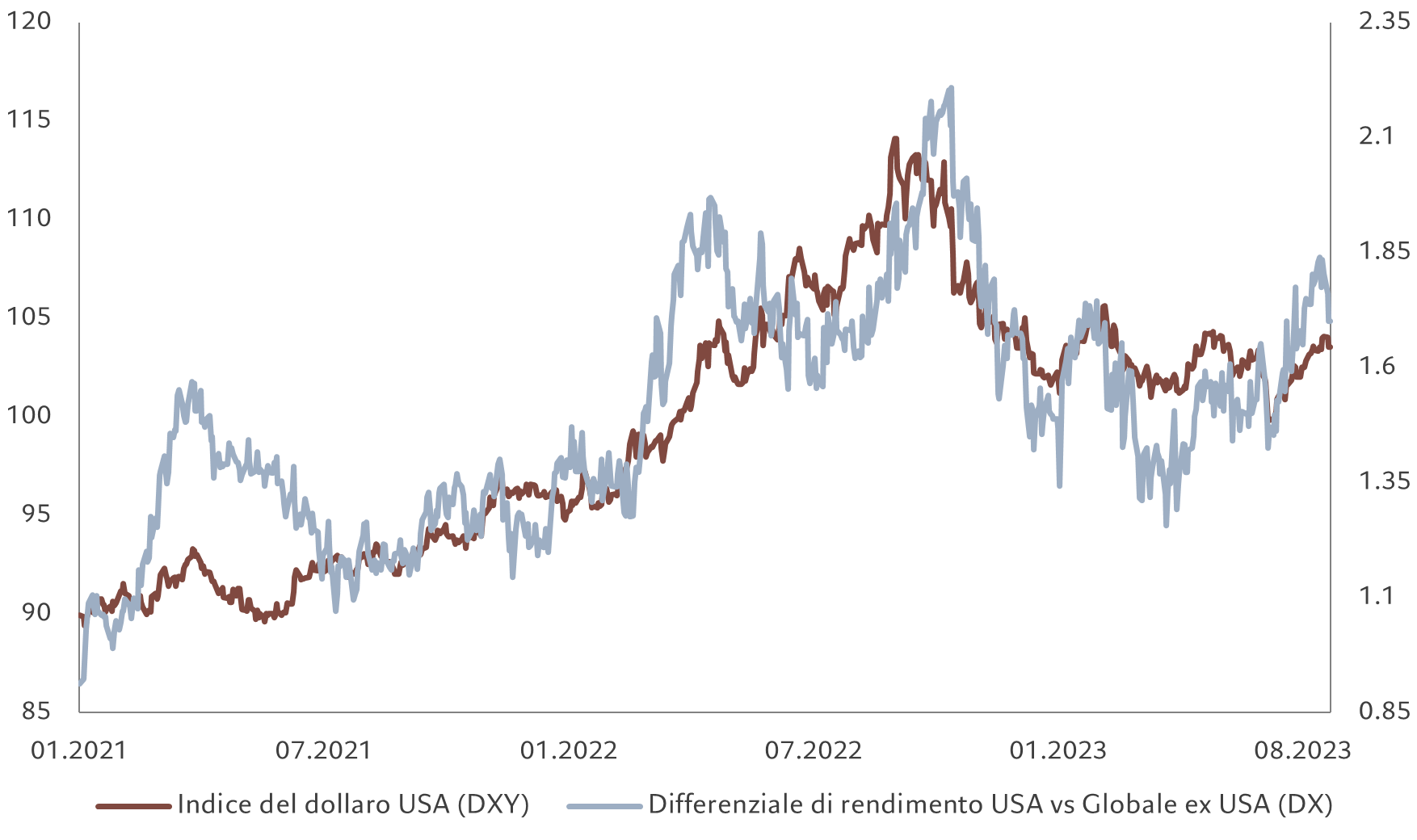

Fig. 1 – Dollaro e tassi USA

I differenziali di rendimento favorevoli sostengono il dollaro ad agosto

Fonte: Refinitiv, dati relativi al periodo dal 01/01/2021 al 30/08/2023

Sul mercato dei titoli di Stato dei Paesi sviluppati, i Treasury USA hanno restituito la performance più debole (con un calo dell’1% circa), poiché gli investitori hanno iniziato a scontare la possibilità che la Fed possa proseguire la sua politica di aumento dei tassi di interesse, mantenendoli ai livelli attuali più a lungo.

I rendimenti statunitensi in aumento hanno contribuito a risollevare il dollaro, che ad agosto ha guadagnato l’1,7% rispetto a un paniere di valute ponderate per gli scambi commerciali.

Ciò, a sua volta, ha pesato sulle obbligazioni in valuta locale dei mercati emergenti, che hanno perso il 2,7%. Sul sentiment e sulle performance hanno inciso anche i timori in merito alla crescita economica cinese.

Il richiamo del Giappone

Gli investitori stanno riscoprendo il Giappone. I flussi in entrata nel mercato azionario nazionale da parte degli investitori stranieri sono i più forti degli ultimi dieci anni.

La forte congiuntura e i cambiamenti della normativa sugli investimenti nazionali suggeriscono un notevole margine di crescita per questa domanda. Di conseguenza, abbiamo portato i titoli azionari giapponesi da neutrali a sovrappeso.

In aggiunta alla solida ripresa interna, a sostenere gli utili societari ha contribuito la debolezza dello yen. Le valutazioni dei titoli giapponesi restano eque, mentre l’impegno degli investitori esteri rimane inferiore al potenziale, nonostante abbiano aumentato le loro allocazioni negli ultimi mesi.

Il dividend yield dei titoli giapponesi ha superato con decisione quello degli Stati Uniti nel 2018 e i riacquisti di azioni sono stati in crescita ogni anno dal 2009 (con la sola eccezione del 2020). Allo stesso tempo, le aziende giapponesi hanno flussi di cassa positivi e molto solidi, oltre ad abbondanti disponibilità di cassa, mentre quelle statunitensi hanno debiti elevati. Dopo un lungo periodo di deflazione, è probabile che l’inflazione spingerà le aziende giapponesi a utilizzare in modo più efficace questa liquidità.

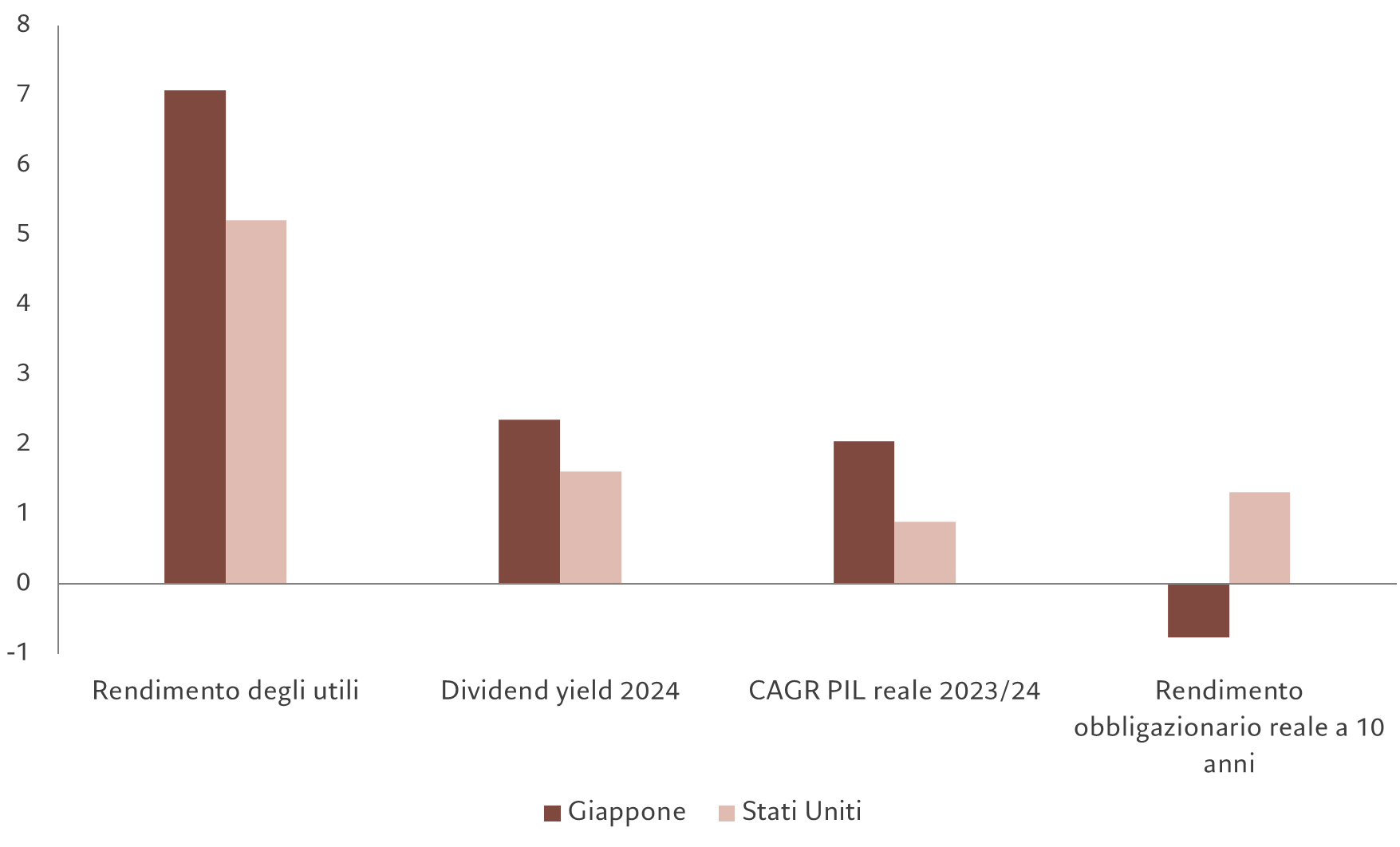

Fig. 2 – L’attrattiva del Giappone

Raffronto Giappone vs USA: crescita reale del PIL; utili; dividend yield; rendimento obbligazionario reale; %

Fonte: Revinitiv, Pictet Asset Management. Il rendimento degli utili si basa sugli utili a termine su 12 mesi, 2023/24; il CAGR PIL reale si basa sulle relative previsioni del team macro di PAM, mentre i rendimenti obbligazionari reali a 10 anni si basano sull’attuale rendimento nominale di un bond sovrano a 10 anni meno le previsioni inflazionistiche per il 2024 del team macro di PAM. Dati al 29/08/2023.

Per il resto, manteniamo la nostra posizione neutra sulle azioni statunitensi. Sebbene le valutazioni azionarie statunitensi siano lievemente scese nel corso dell’ultimo mese, il mercato è ancora relativamente caro, specie rispetto alle obbligazioni. Ad esempio, il rendimento degli utili a termine a 12 mesi sull’S&P 500 è del 5,4%, mentre i T-bills statunitensi a tre mesi offrono il 5,5% e l’indice Bloomberg Corporate Investment Grade Bond Index il 5,8%. Alle attuali condizioni, gli investitori in titoli azionari statunitensi non sono compensati a sufficienza per il rischio che si assumono.

Per il resto, manteniamo una posizione di sovrappeso sui mercati emergenti, esclusa la Cina. I tagli dei tassi d’interesse nella regione dovrebbero far salire le valutazioni delle azioni dei mercati emergenti. Al contempo, regioni come l’America Latina offrono buone dinamiche fiscali, in particolare Brasile e Messico. Restiamo positivi sui titoli di qualità, il che giustifica il nostro sovrappeso sulle azioni svizzere. Sottopesiamo l’Europa nel suo complesso, in quanto la crescita economica regionale inizia a essere penalizzata dalla stretta monetaria e dal calo della crescita del credito. Prevediamo una contrazione degli utili societari europei del 2,1% quest’anno, ben inferiore alle ipotesi degli analisti (crescita del 3,3%).

Continuiamo a sovraponderare i servizi di comunicazione. Il settore ha registrato forti aumenti degli utili. I migliori risultati dell’anno, ad esempio, sono stati registrati negli ultimi tre mesi dai comparti media e intrattenimento. Continuiamo, inoltre, a sovraponderare i beni di prima necessità. Negli ultimi tempi, questo settore difensivo è stato relativamente resiliente, anche se i clienti iniziano a essere penalizzati da tassi alti e da inflazione elevata. Dall’altro lato, sottopesiamo il settore immobiliare, che continua a dover affrontare sfide strutturali. Le valutazioni paiono interessanti, ma non mancano le cattive notizie.

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.

Il Gruppo Pictet

Fondato a Ginevra nel 1805, il Gruppo Pictet è uno dei principali gestori patrimoniali e del risparmio indipendenti in Europa. Con un patrimonio gestito e amministrato che ammonta a circa 653 miliardi di euro al 30 giugno 2023, il Gruppo è controllato e gestito da otto soci e mantiene gli stessi principi di titolarità e successione in essere fin dalla fondazione. Il Gruppo Pictet, con oltre 5.300 dipendenti, ha il suo quartier generale a Ginevra e altre sedi nei seguenti centri finanziari: Amsterdam, Barcellona, Basilea, Bruxelles, Dubai, Francoforte, Hong Kong, Londra, Losanna, Lussemburgo, Madrid, Milano, Montreal, Monaco di Baviera, Nassau, New York, Osaka, Parigi, Principato di Monaco, Roma, Shanghai, Singapore, Stoccarda, Taipei, Tel Aviv, Tokyo, Torino, Verona e Zurigo. Pictet Asset Management (“Pictet AM”) comprende tutte le controllate e le divisioni del Gruppo Pictet che svolgono attività di asset management e gestione fondi istituzionali. Fra i principali clienti si annoverano alcuni dei maggiori fondi pensione, fondi sovrani e istituti finanziari a livello mondiale.

Contatti Stampa:

BC Communication

Federica Guerrini | Tel. +39 340 750 0862 | federica.guerrini@bc-communication.it

Lucrezia Pisani | Tel. +39 347 6732479 | lucrezia.pisani@bc-communication.it

Carla Parisi | Tel. +39 347 6732479 | lucrezia.pisani@bc-communication.it