Buongiorno,

inviamo di seguito il commento “Preview meeting BCE: puntare sulla trasmissione delle politiche monetarie” a cura di Frederik Ducrozet, Head of Macroeconomic Research, e Nadia Gharbi, Senior Economist di Pictet Wealth Management in vista della riunione della BCE di giovedì 4 maggio.

Restiamo a disposizione.

Buona giornata,

Lucrezia Pisani

+39 347 6732 479

Preview meeting BCE: puntare sulla trasmissione delle politiche monetarie

Una BCE prudente potrebbe procedere a un rialzo dei tassi di 50 punti base giovedì, grazie a un’inflazione di fondo stabile, a una forte crescita dei salari nominali e a poche evidenze di ricadute finanziarie derivanti dalle turbolenze bancarie del mese scorso. Tuttavia, una BCE lungimirante dovrebbe, a nostro avviso, muoversi con cautela da qui in avanti, optando per rialzi dei tassi di 25 punti base e orientando quindi le scelte in base ai dati, a seguito degli ultimi tre aumenti dei tassi di 50 punti base.

È importante notare come i dati odierni sul credito e sull’inflazione sembrino coerenti con l’opinione secondo cui l’orientamento monetario più restrittivo della BCE si stia trasmettendo all’economia reale, riducendo i rischi relativi alle prospettive inflazionistiche. Ancora più importante è il fatto che la maggioranza dei funzionari di peso della BCE si sia spostata su una posizione più pragmatica, insistendo sulla necessità di procedere con maggiore cautela da qui in avanti, dato che i tassi di policy sono diventati più restrittivi e l’effetto ritardato dell’inasprimento monetario non si è ancora manifestato.

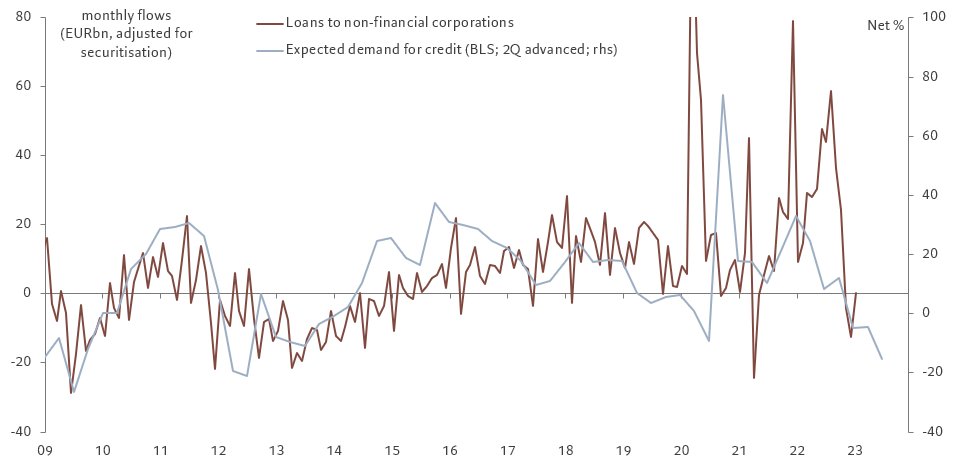

L’indagine sul credito bancario condotta dalla BCE dopo gli eventi di marzo nei settori bancario statunitense e svizzero è risultata coerente con un inasprimento degli standard di credito e un “persistente indebolimento” della dinamica dei prestiti. In effetti, l’inasprimento netto degli standard di credito verificatosi negli ultimi due trimestri è stato il più consistente dalla crisi del debito sovrano, in un contesto di tassi di interesse più elevati e di prospettive economiche più deboli. La domanda di prestiti è fortemente diminuita, soprattutto per i prestiti alle famiglie per l’acquisto di abitazioni, ma anche per le imprese. Inoltre, le banche hanno sottolineato che la riduzione in corso del bilancio della BCE e i rimborsi TLTRO hanno contribuito all’indebolimento della dinamica dei prestiti, compreso il consistente importo TLTRO III in scadenza a giugno 2023. I dati sul credito hanno registrato una certa ripresa a marzo, ma il BLS indica un significativo indebolimento in futuro e l’impulso del credito sembra coerente con una significativa contrazione del PIL dell’area dell’euro (anche se la contrazione del 10% della crescita reale di M1 probabilmente sovrastima in modo significativo l’effetto delle condizioni monetarie più rigide sull’attività).

Non fraintendiamoci, l’inasprimento del credito è una caratteristica e non un difetto della normalizzazione delle politiche della BCE. Finora l’inasprimento è rimasto ordinato, ma la trasmissione monetaria sta funzionando, e non solo.

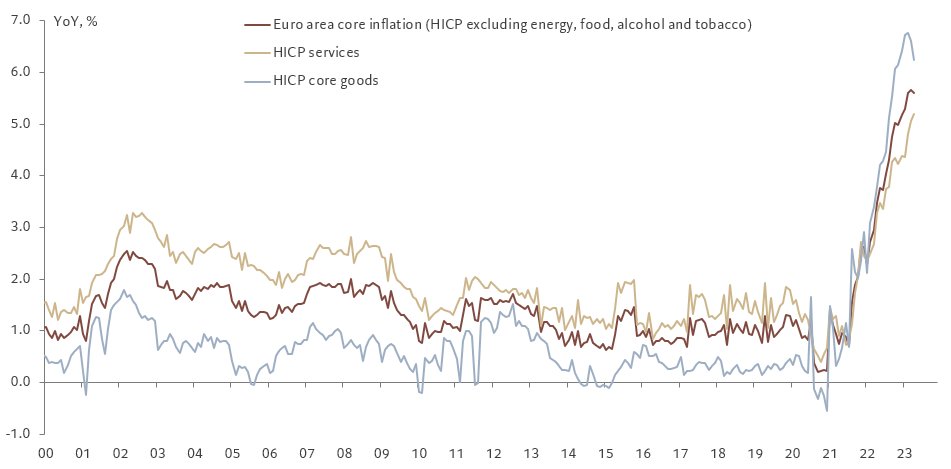

Nel frattempo, il rapporto flash sull’IPCA per il mese di aprile non ha riportato alcuna sorpresa significativa, ad eccezione di un piccolo rialzo dell’inflazione complessiva che sarà presto invertito. L’inflazione di fondo è ancora troppo alta, ma si è leggermente ridotta per la prima volta in quasi un anno, passando dal 5,7% al 5,6%. Il miglioramento è stato determinato dalla diminuzione dell’inflazione core dei beni (che è scesa di 0,4 punti percentuali, al 6,2%), mentre l’inflazione dei servizi ha raggiunto un nuovo picco pari al 5,2% in aprile. È chiaro che la BCE avrà necessariamente bisogno di ulteriori prove di un effettivo allentamento delle pressioni sui prezzi prima di interrompere i rialzi, ma almeno gli indicatori anticipatori si stanno muovendo nella giusta direzione. Diversi valori dell’inflazione sottostante hanno iniziato a stabilizzarsi a marzo, compresi quelli mediani e super core. È vero che la crescita dei salari aumenterà a ritmo sostenuto nei prossimi trimestri, anche grazie ad alcuni accordi salariali interessanti in Germania, ma questa è la madre di tutti gli indicatori retrospettivi e le prospettive per il 2024 e oltre sembrano meno preoccupanti.

Come scenario di compromesso, appare probabile una riduzione a (una serie di) rialzi dei tassi di 25 punti base. I membri più falchi del Consiglio direttivo della BCE potrebbero spingere per un ritmo più veloce di riduzione del bilancio a partire dal 3° trimestre, rispetto alla riduzione mensile di 15 miliardi di euro del 2° trimestre, ma in ogni caso il ritmo del Quantitative Tightening sarà limitato a circa 30 miliardi di euro finché la BCE continuerà a reinvestire i proventi del suo programma Pandemic QE. La BCE potrebbe anche discutere dei prossimi rimborsi TLTRO, con quasi 500 miliardi di euro che dovranno essere rimborsati dalle banche alla fine di giugno. Sebbene questo potrebbe non essere un problema nel contesto di un eccesso di liquidità aggregata di 4.000 miliardi di euro, la BCE monitorerà la situazione delle banche più vulnerabili, con l’obiettivo di prevenire qualsiasi problema idiosincratico e di limitare l’offerta di prestiti. Non è possibile escludere del tutto un’operazione LTRO ponte ad hoc, anche se dovrebbe essere offerta a tassi di interesse più punitivi in un contesto di normalizzazione delle politiche monetarie.

Quale sarà il prossimo passo? Se la Fed si fermerà dopo maggio e l’economia statunitense entrerà in recessione nel secondo semestre, resterà da vedere per quanto tempo le politiche monetarie della BCE e della Fed potranno divergere.

È probabile che questa divergenza si mantenga un po’ più a lungo di quanto la storia suggerisca. In primo luogo, non prevediamo una recessione nell’area dell’euro, poiché l’attività rimane sostenuta da servizi solidi, mercati del lavoro resistenti e limitati freni fiscali. In secondo luogo, un euro forte non sarebbe un grosso problema per la BCE, anzi contribuirebbe a ridurre la pressione dell’inflazione dei beni importati. Infine, non ci aspettiamo che la Fed tagli i tassi quest’anno: se lo facesse, sarebbe probabilmente sulla base di un contesto economico e inflazionistico molto più debole, che potrebbe anche portare a una rivalutazione delle prospettive europee.

Complessivamente, continuiamo a prevedere che la BCE aumenterà i tassi di 25 punti base a maggio e di altri 25 punti base a giugno, portando il tasso di deposito a un massimo del 3,50%, con rischi orientati al rialzo.

Lucrezia Pisani

BC Communication

E. lucrezia.pisani@bc-communication.it

M. +39 347 6732 479

Corso Sempione, 8

20154 Milano

Ai sensi del D.L.196 del 30/06/2003 e Reg. UE 2016/679 si precisa che le informazioni contenute in questo messaggio sono riservate ed a uso esclusivo del destinatario. Qualora il messaggio in parola Le fosse pervenuto per errore, La preghiamo di eliminarlo senza copiarlo e di non inoltrarlo a terzi, dandocene gentilmente comunicazione.

Il mittente non rilascia alcuna garanzia e declina qualsivoglia responsabilità relative al contenuto, all’esattezza e alla completezza del messaggio ovvero inerenti cambiamenti intervenuti dopo l’invio o altri rischi conseguenti dalla trasmissione elettronica ect. BC Communication garantisce la massima riservatezza dei dati in proprio possesso e la possibilità di richiederne la comunicazione, la cancellazione, l’aggiornamento, la rettifica e l’integrazione secondo quanto disposto dall’Art.da 15 a 22 del Reg. EU2016/67 scrivendo a info@bc-communication.it.

This message, for the Law 196 dated 06/30/2003 and Reg. EU 2016/679, may contain confidential and/or privileged information. If you are not the addressee or authorized to receive this for the addressee, you must not use, copy, disclose or take any action based on this message or any information herein. If you have received this message in error, please advise the sender immediately by reply e-mail and delete this message. The sender does not give any warranty or accept liability as the content, accuracy or completeness of sent messages and accepts no responsibility for changes made after they were sent or for other risks which arise as a result of e-mail transmission etc. BC Communication ensures to respect the confidentiality of the Personal Data in its possessions and guarantees the possibility to request its access, erasure, update, rectification and integration in accordance with the provisions of the Art. from 15 to 22 of EU Regulation 2016/67, by written request to the address: info@bc-communication.it