Buongiorno,

inviamo di seguito e in allegato il commento “In Europa non è necessario che i tassi d’interesse salgano ancora di molto” a cura di Paul Doyle, Responsabile azionario large cap Europa, di Columbia Threadneedle Investments (+ foto).

Restiamo a disposizione per ulteriori informazioni.

Un saluto,

Lucrezia

M. +39 347 6732479

In Europa non è necessario che i tassi d’interesse salgano ancora di molto

A cura di Paul Doyle, Responsabile azionario large cap Europa, di Columbia Threadneedle Investments

13.03.2023

- L’Europa ha agito tempestivamente per ridurre la sua dipendenza dall’energia russa e l’inflazione è scesa, sebbene non tornerà ai livelli precedenti

- In Europa emergono accenni di ripresa e una domanda potenzialmente significativa di beni durevoli, ma nel complesso i segnali sono ancora contrastanti

- Riteniamo che la Banca centrale europea adotterà un rialzo dei tassi minore rispetto alle previsioni di mercato e crediamo che i prezzi delle azioni manterranno un margine di rialzo residuo

Si dice che “la necessità aguzzi l’ingegno”, così l’Europa ha agito prontamente nell’allentare la sua dipendenza dal gas russo. Il carovita ha indotto le famiglie a ridurre il consumo di energia abbassando i termostati, e anche le aziende hanno ridotto il consumo di gas, pur preservando la produzione. Inoltre, l’inverno mite ha contribuito a ridurre i consumi. Per ovviare ai problemi di fornitura, la Germania ha costruito i suoi primi cinque terminal galleggianti di gas naturale liquefatto (LNG), mentre il gas norvegese sta arrivando per la prima volta in Polonia.

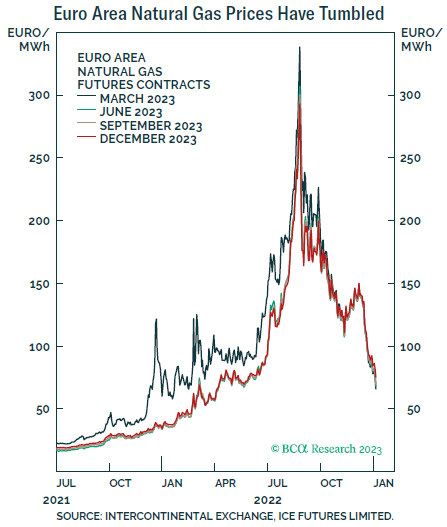

L’alleviarsi dell’emergenza energetica ha fatto crollare i prezzi del gas (Figura 1), spingendo al ribasso l’inflazione e risollevando la fiducia delle imprese: tutti fattori positivi per le azioni. L’inflazione europea scaturita dai problemi alle catene di approvvigionamento legati alla pandemia, si è inasprita a fronte degli effetti della guerra in Ucraina. Prevediamo che l’inflazione dei prezzi al consumo scenderà al 3%-4% entro la fine dell’anno, favorendo l’economia europea.

Figura 1: Area euro: prezzi del gas naturale

|

Fonte: Intercontinental Exchange, Ice Futures Limited, gennaio 2023

Nel lungo termine, riteniamo che l’inflazione non tornerà ai livelli del 2% a cui eravamo abituati da 20 anni, ma rimarrà più vicina al 4%. Le ragioni alla base di questo dato sono molteplici, tra cui la carenza di materie prime dopo anni di bassa spesa in conto capitale, la riapertura dell’economia cinese grazie alla riduzione dei contagi da Covid, l’invecchiamento della popolazione europea, i sussidi europei per la transizione green, la deglobalizzazione e le tensioni militari in Europa. Tutto questo porterà a un aumento dei rendimenti obbligazionari e a una maggiore volatilità di mercato, con un conseguente abbassamento dei multipli P/E (prezzo/utili) rispetto al recente passato.

Segnali contrastanti sulla forza dell’economia

In Europa emergono accenni di ripresa, ma i segnali risultano contrastanti. Il miglior indicatore anticipatore è l’offerta di moneta, che sembra diminuire ulteriormente. Se l’inflazione si ridurrà come prevediamo, la domanda aumenterà. In Europa vi sono ampi margini di incremento della domanda di beni durevoli, a differenza degli Stati Uniti, dove la domanda ha già superato i livelli pre-pandemia.

Un altro fattore positivo riguarda la fine della politica zero Covid in Cina. Il paese assorbe l’8% delle vendite europee, facendo dell’Europa il suo secondo partner commerciale dopo il Sud-Est asiatico. Man mano che i contagi da Coronavirus in Cina diminuiranno e i consumatori ricominceranno a viaggiare, la spesa per consumi aumenterà. I problemi alle catene di approvvigionamento si attenueranno e il rafforzamento della domanda cinese ridurrà la pressione sul renminbi. Anche questi sviluppi depongono a favore dell’Europa. I settori europei più esposti alla Cina sono i semiconduttori, i beni di lusso, l’energia e le automobili. La Cina rappresenta, infatti, un quarto della domanda di semiconduttori e il 16% di quella dei beni di lusso.

Il maggior sconto di valutazione di sempre

Passando alle azioni, le valutazioni (Europa compresa) appaiono ragionevoli dopo le flessioni del 2022. Lo sconto di valutazione tra le azioni europee e quelle statunitensi non è mai stato così ampio. I P/E basati sugli utili dei prossimi 12 mesi sono pari a 10x in Europa e a 17x negli Stati Uniti. Le aziende statunitensi possono essere più redditizie di altre, ma una Cina più forte e un dollaro USA più debole spingeranno al rialzo le valutazioni al di fuori degli Stati Uniti. Nell’improbabile evenienza che le azioni europee perdano quota quest’anno, la causa dovrà attribuirsi alla compressione degli utili.

Diversa è la situazione degli Stati Uniti

Il tasso d’interesse neutrale è il tasso d’interesse equivalente alla quantità di investimenti che un paese effettua con i suoi risparmi. Tutto ciò che riduce i risparmi o aumenta gli investimenti fa salire il tasso d’interesse neutrale. Il livello più alto si registra negli Stati Uniti, il che implica come l’economia statunitense possa tollerare tassi d’interesse più elevati rispetto ad altri paesi.

Negli Stati Uniti, il tasso neutrale si attesta su livelli bassi dalla crisi finanziaria globale: mentre le famiglie e le aziende erano intente a ripagare i debiti, questa situazione ha comportato un eccesso di risparmio che ha abbassato il costo del denaro. La globalizzazione e gli extra-risparmi in altre parti del mondo hanno accentuato questo fenomeno. Queste dinamiche stanno ora invertendo rotta, motivo per cui il tasso d’interesse neutrale sta salendo. L’invecchiamento demografico comporta un aumento dell’indice di dipendenza, ossia della percentuale di popolazione in età non attiva, rispetto alla popolazione attiva. Pertanto, la produzione diminuirà rispetto alla spesa, con un impatto inflazionistico. La spesa per interessi del governo degli Stati Uniti aumenterà, così come in altri paesi, spingendosi forse fino a raggiungere i livelli dei primi anni ’90. Nel lungo termine, l’aumento del costo del capitale ridurrà il rischio sistemico nelle economie e nei mercati dei capitali, in quanto la leva finanziaria e l’allocazione inefficiente del capitale saranno penalizzate. Nel frattempo, la guerra in Ucraina dovrebbe accelerare gli investimenti nelle energie rinnovabili, potenziando la produttività in Europa.

Nel breve termine, i rischi per i prezzi degli attivi statunitensi (azioni e obbligazioni) persistono, in quanto il rallentamento dell’inflazione in genere comporta un aumento dei salari reali. La crescita dei salari nominali si manifesterà con uno sfasamento temporale rispetto all’inflazione, data la rigidità del mercato del lavoro statunitense. L’aumento dei salari reali incoraggerà la spesa al consumo, per cui l’economia potrebbe surriscaldarsi, determinando uno scenario pericoloso, poiché la Federal Reserve statunitense sarebbe costretta ad alzare nuovamente i tassi e le azioni non reagirebbero bene.

I rischi inflazionistici sono in calo

Ci aspettiamo che la Banca centrale europea non alzi i tassi nella misura prevista dal mercato. Il tasso d’interesse neutrale europeo è basso, molto più basso che negli Stati Uniti. L’economia europea è troppo fragile per resistere ai rialzi dei tassi operati dalla Fed. Il tasso neutrale reale in Germania è intorno allo zero, mentre in Italia è negativo. La Germania potrebbe sopravvivere con tassi del 2,5%; l’Italia no. Riepilogando, l’inflazione in Europa è stata causata da uno shock sul lato dell’offerta, ma è stata scongiurata una spirale prezzi/salari. In Europa non è necessario che i tassi aumentino di molto, il che significa che i prezzi delle azioni beneficiano ancora di un margine di rialzo residuo.

A proposito di Columbia Threadneedle Investments

Columbia Threadneedle Investments è un gruppo di asset management leader a livello globale, che gestisce EUR 547 miliardi[1] per conto di clienti individuali, istituzionali e corporate in tutto il mondo. Ci avvaliamo delle competenze di oltre 2500 collaboratori, tra cui più di 650 professionisti dell’investimento operanti nel Nord America, in Europa e Asia[2]. Offriamo ai nostri clienti un’ampia gamma di strategie incentrate su azioni, obbligazioni e strumenti alternativi, nonché competenze specializzate nell’investimento responsabile e una suite completa di soluzioni. Columbia Threadneedle Investments è il gruppo globale di asset management di Ameriprise Financial, Inc. (NYSE:AMP), uno dei principali fornitori statunitensi di servizi finanziari. In quanto parte di Ameriprise, beneficiamo del sostegno di una grande società di servizi finanziari diversificata e adeguatamente patrimonializzata.

[1] Al 31 dicembre 2022.

[2] Fonte: Rapporto sugli utili relativo al quarto trimestre 2022 di Ameriprise Financial.

Contatti stampa: BC Communication

Federica Guerrini – federica.guerrini@bc-communication.it – +39 340 7500862

Lucrezia Pisani – lucrezia.pisani@bc-communication.it – +39 347 6732 479

![]()

Per scopi di marketing. Esclusivamente ad uso di Investitori professionali e/o qualificati nella rispettiva giurisdizione (da non utilizzare o trasmettere a clienti al dettaglio). Le performance conseguite in passato non costituiscono un’indicazione di analoghi rendimenti futuri. Il valore degli investimenti e il rendimento che ne deriva possono diminuire così come aumentare ed un investitore potrebbe non recuperare la somma investita. Threadneedle (Lux) è una società di investimento a capitale variabile (Société d’investissement à capital variable, o “SICAV”) costituita secondo le leggi del Gran Ducato di Lussemburgo. Le emissioni, i riscatti e le conversioni delle diverse classi di azioni sono effettuati dalla SICAV. La società di gestione di Threadneedle (Lux) è Threadneedle Management Luxembourg S.A., che è coadiuvata da Threadneedle Asset Management Ltd. e/o da società di sub-gestione selezionate. Questo materiale è a titolo informativo e non costituisce un’offerta o una sollecitazione all’acquisto o alla vendita di titoli o altri strumenti finanziari e non è volto ad offrire consigli o servizi di investimento. Si prega di leggere il Prospetto e le Informazioni Chiave per gli Investitori (KID) prima di investire. Le sottoscrizioni di un comparto devono essere effettuate unicamente in base al Prospetto informativo, ovvero alle Informazioni Chiave per gli Investitori (KID) e all’ultima relazione annuale o periodica, che possono essere richiesti gratuitamente presso il vostro consulente finanziario. Gli investitori dovrebbero prendere visione della sezione “Fattori di Rischio” del Prospetto per conoscere il rischio applicabile all’investimento per ciascun fondo. La documentazione summenzionata e i KID sono disponibili in Inglese, Francese, Tedesco, Portoghese, Italiano, Spagnolo e Olandese (si prega di notare che il Prospetto non è disponibile in Olandese). I documenti possono essere ottenuti gratuitamente su richiesta scrivendo alla società di gestione in 44, rue de la Vallée, L-2661, Lussemburgo, Granducato del Lussemburgo, rivolgendosi all’International Financial Data Services (Luxembourg) S.A., 47, avenue John F. Kennedy, L-1855, Lussemburgo, Granducato del Lussemburgo oppure sul sito internet della società www.columbiathreadneedle.it all’interno della sezione chiamata “Documenti legali”. Threadneedle Management Luxembourg S.A ha la facolta’ di decidere di interrompere gli accordi relativi alla commercializzazione della Sicav in conformità con la normativa Europea. Una sintesi dei diritti degli Investitori è disponibile alla pagina del nostro sito in Inglese. Emesso da Threadneedle Management Luxembourg S.A. registrata presso il Registre de Commerce et des Societés (Luxembourg), Registered No. B 110242 44, rue de la Vallée, L-2661 Lussemburgo, Granducato del Lussemburgo. Columbia Threadneedle Investments è il marchio globale di gruppo delle società Columbia e Threadneedle. columbiathreadneedle.it.

Lucrezia Pisani

BC Communication

E. lucrezia.pisani@bc-communication.it

M. +39 347 6732 479

Corso Sempione, 8

20154 Milano

Ai sensi del D.L.196 del 30/06/2003 e Reg. UE 2016/679 si precisa che le informazioni contenute in questo messaggio sono riservate ed a uso esclusivo del destinatario. Qualora il messaggio in parola Le fosse pervenuto per errore, La preghiamo di eliminarlo senza copiarlo e di non inoltrarlo a terzi, dandocene gentilmente comunicazione.

Il mittente non rilascia alcuna garanzia e declina qualsivoglia responsabilità relative al contenuto, all’esattezza e alla completezza del messaggio ovvero inerenti cambiamenti intervenuti dopo l’invio o altri rischi conseguenti dalla trasmissione elettronica ect. BC Communication garantisce la massima riservatezza dei dati in proprio possesso e la possibilità di richiederne la comunicazione, la cancellazione, l’aggiornamento, la rettifica e l’integrazione secondo quanto disposto dall’Art.da 15 a 22 del Reg. EU2016/67 scrivendo a info@bc-communication.it.

This message, for the Law 196 dated 06/30/2003 and Reg. EU 2016/679, may contain confidential and/or privileged information. If you are not the addressee or authorized to receive this for the addressee, you must not use, copy, disclose or take any action based on this message or any information herein. If you have received this message in error, please advise the sender immediately by reply e-mail and delete this message. The sender does not give any warranty or accept liability as the content, accuracy or completeness of sent messages and accepts no responsibility for changes made after they were sent or for other risks which arise as a result of e-mail transmission etc. BC Communication ensures to respect the confidentiality of the Personal Data in its possessions and guarantees the possibility to request its access, erasure, update, rectification and integration in accordance with the provisions of the Art. from 15 to 22 of EU Regulation 2016/67, by written request to the address: info@bc-communication.it