Buongiorno,

la nuova simulazione di Gimme5, soluzione digitale che permette di accantonare piccole somme attraverso smartphone e investirle in fondi comuni, mostra come chi, dopo il crollo dei mercati del febbraio 2020, è riuscito a controllare la propria emotività e ha continuato ad investire nonostante le oscillazioni, oggi potrebbe già registrare un guadagno del 28%.

Un caro saluto,

Giulia

La costanza premia gli investitori: chi ha continuato ad investire nonostante le oscillazioni dei mercati oggi potrebbe già registrare un guadagno del 28%

Attraverso una simulazione dedicata, Gimme5 mostra come i comportamenti degli investitori possano influenzare positivamente o negativamente le performance dei loro portafogli

Milano, 27 febbraio 2023 – Anche gli investitori più esperti, di fronte al crollo dei mercati nel febbraio 2020, avranno probabilmente avuto la tentazione di disinvestire o, almeno, di non investire altro denaro sui mercati. Tuttavia, la costanza premia gli investitori e chi è riuscito a controllare la propria emotività e ha continuato ad investire con regolarità ad oggi potrebbe già registrare un guadagno del 28%.

È quanto calcola Gimme5 – il salvadanaio digitale per la gestione del risparmio che permette di accantonare piccole somme, a partire da 1 euro, attraverso smartphone e investirle in fondi comuni di investimento – che, attraverso una simulazione pratica, mette a confronto due comportamenti di investimento opposti di fronte a una situazione di crisi dei mercati come quella che abbiamo vissuto negli ultimi due anni, evidenziando come le decisioni degli investitori possano influenzare negativamente o positivamente le performance dei loro portafogli.

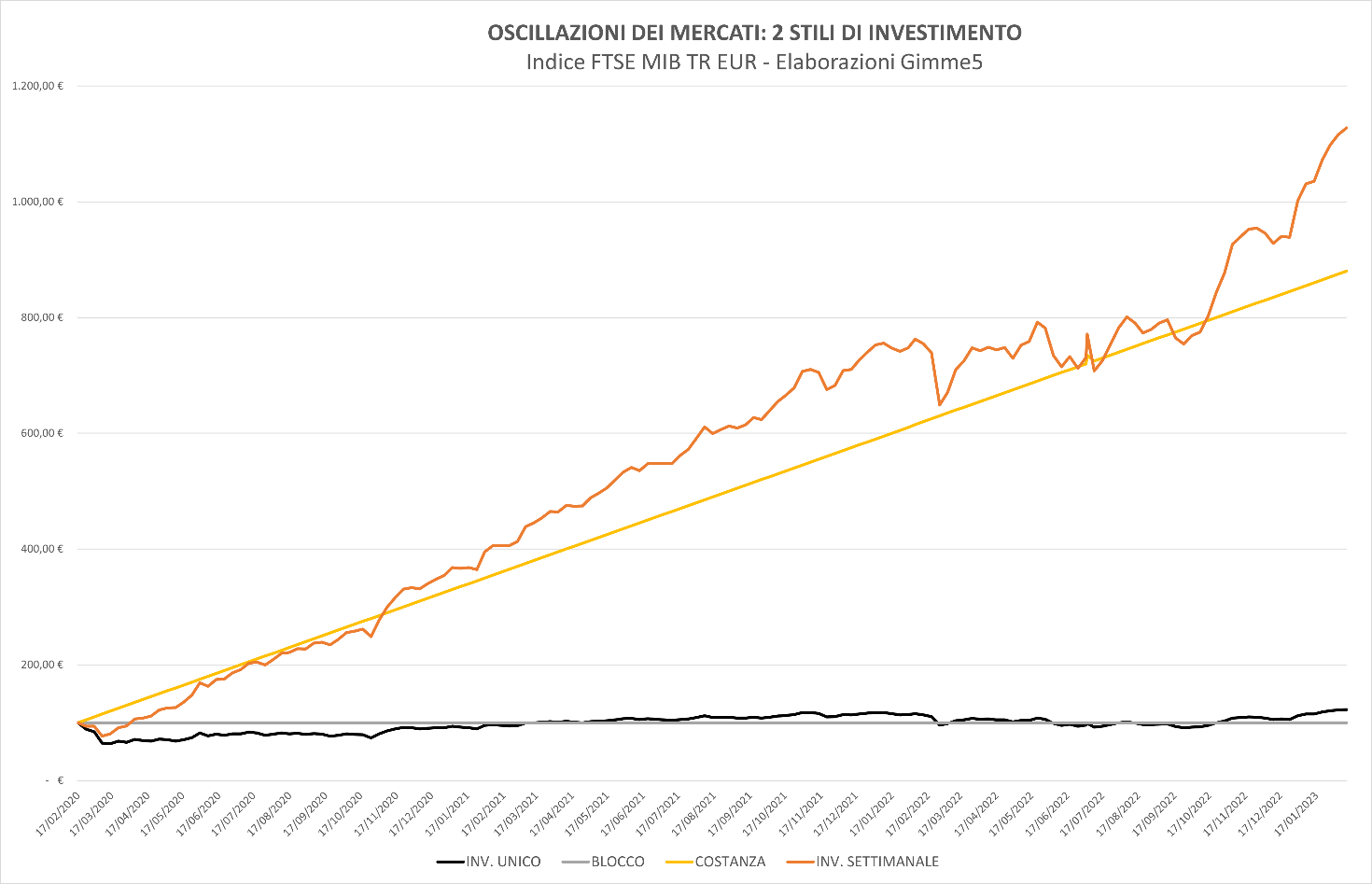

La simulazione[1] analizza i risultati che due investitori avrebbero potuto raggiungere seguendo due diversi stili di investimento (Bloccato e Costante) nel periodo compreso tra febbraio 2020, quando lo scoppio della pandemia ha determinato il crollo dei mercati, e febbraio 2023, passando per le oscillazioni causate dal conflitto in Ucraina nel corso del 2022:

- L’investitore bloccato ha investito 100€ a inizio 2020 e, con la caduta dei mercati, ha sì scelto di non disinvestire per evitare di cristallizzare la perdita, ma ha smesso di investire altro denaro, mantenendo solo il capitale iniziale;

- L’investitore costante, oltre ai 100€ iniziali investiti a gennaio 2020, ha deciso di continuare ad investire 5€ ogni settimana, indipendentemente dall’andamento dei mercati.

Il portafoglio dell’investitore bloccato alla fine dello scorso settembre avrebbe registrato una perdita del 9%, ma in soli quattro mesi questa perdita si sarebbe convertita in un guadagno del 23% circa e ad oggi il portafoglio ammonterebbe a 122,68€.

Anche il portafoglio dell’investitore costante, che nel corso dei tre anni ha investito un totale complessivo di 880€, a fine settembre 2022 avrebbe registrato una perdita del 3%, ma in soli quattro mesi questa perdita si sarebbe convertita in un guadagno del 28% e ad oggi il portafoglio ammonterebbe a 1.127,92€.

Sebbene una differenza di cinque punti percentuali tra i rendimenti dei due investimenti possa sembrare poco rilevante, in termini relativi il delta è ampio (come evidenziato dal grafico sotto) e, se l’arco temporale della simulazione fosse stato quello di lungo periodo tipico dell’investimento in fondi comuni, molto probabilmente il beneficio della costanza sarebbe risultato ancora più decisivo.

La simulazione evidenzia quindi l’importanza di impiegare anche piccole somme, purché con regolarità nel tempo e senza lasciarsi guidare dall’emotività: la costanza negli investimenti, infatti, consente di cogliere le occasioni che il mercato offre per comprare a sconto in periodi in cui le valutazioni sono basse, per poi godere di un maggiore potenziale di risalita quando i mercati si riprenderanno. Per questo motivo, una pianificazione degli investimenti incentrata sulla costanza e sul lungo periodo, come può essere un piano d’accumulo, con cui si investe in momenti sempre diversi, fa sì che il prezzo d’acquisto venga costantemente mediato, riducendo al minimo i rischi legati all’investimento. Chi sembra aver pienamente compreso l’importanza della costanza per sfruttare i benefici dell’interesse composto sono le nuove generazioni, che, come emerge dall’ultima indagine sui clienti Gimme5, dopo lo scoppio della guerra in Ucraina in febbraio, si sono dimostrate le più inclini a mantenere la calma, tanto che la differenza della raccolta netta tra Millennials e Boomers è stata del 187%.

Gimme5

Gimme5 è la soluzione digitale per la gestione del denaro che permette di mettere da parte piccole somme attraverso smartphone e di investirle in un fondo comune di investimento. Non esistono obblighi o vincoli, e, esattamente come accade per un salvadanaio tradizionale, ogni utente è libero di decidere se e quando aggiungere nuovi risparmi o chiederne il rimborso. Dalla prima sottoscrizione, al controllo costante della propria posizione, fino all’operatività successive, tutto avviene tramite app o sito. Per qualsiasi dubbio o necessità, un team di supporto è sempre a disposizione attraverso una molteplicità di canali (numero verde, indirizzo e-mail, Whatsapp, Messenger, chat). ZERO commissioni di attivazione, ZERO costi per l’account, solo 1 euro per ogni rimborso (indipendentemente dalla somma rimborsata). Gimme5 si basa sul principio dell’investimento per obiettivi: ogni utente può impostare da 1 a 5 obiettivi di risparmio (ad esempio: un viaggio, la casa nuova o l’università dei figli). Gimme5 offre infine la possibilità di impostare forme di accantonamento automatiche e di condividere i propri obiettivi con amici e parenti, in modo che sia possibile ricevere un contributo direttamente per il proprio obiettivo. Dal 2013 a oggi, Gimme5 ha coinvolto più di 500.000 utenti, raccogliendo oltre 130 milioni di euro di risparmi, utili a raggiungere più di 30.000 obiettivi impostati.

[1] Ai fini della simulazione è stato utilizzato l’indice di mercato FTSE MIB TR EUR (investing.com)