Inviamo di seguito e in allegato il commento “Valutazioni troppo alte del rischio di default aprono nuove opportunità nel debito emergente” a cura di Robert Simpson, Co-Head of Emerging Hard Currency Debt di Pictet Asset Management.

Restiamo a disposizione.

Buona giornata,

Lucia Turco

M. +39 389 9661 578

Valutazioni troppo alte del rischio di default aprono nuove opportunità nel debito emergente

A cura di Robert Simpson, Co-Head of Emerging Hard Currency Debt di Pictet Asset Management

06.07.2022

Il debito dei mercati emergenti ha subito negativamente l’effetto dell’inflazione, dei rischi legati ai tassi, di un dollaro forte e delle tensioni geopolitiche. I timori di insolvenza sono però esagerati

Raramente gli investitori nel debito dei mercati emergenti hanno dovuto affrontare un contesto economico e geopolitico più complesso di quello attuale. Tuttavia, dato che tali complessità costringono molti investitori a tenersi lontani da questa classe di attivi, si aprono opportunità di acquisto interessanti. Ciò emerge in maniera evidente osservando il modo in cui i mercati hanno scontato i rischi che gravano sui mercati emergenti (ME): il rischio di insolvenza del debito emergente è prezzato a livelli interessanti non solo storicamente, ma anche rispetto ad altre classi di attivi, non ultimo il credito corporate high yield.

Rivalutazione del rischio

Tale modo di prezzare il rischio si lega principalmente all’elevata incertezza sul probabile percorso che seguiranno i tassi di interesse globali. I titoli di Stato dei mercati emergenti sono considerati particolarmente vulnerabili al contesto attuale dei tassi di interesse, dato il possibile sviluppo dei costi di finanziamento e il probabile impatto che esso avrà sulle condizioni di liquidità globali, come ad esempio sull’andamento dei flussi di capitale o sulla maggiore difficoltà nel ripagare il debito in dollari a causa del rafforzamento della moneta.

Di certo, la forza con la quale i prezzi dei Treasury USA si sono mossi ha comportato un notevole aumento della volatilità del debito emergente: negli ultimi 12 mesi, i rendimenti dei titoli di Stato americani a dieci anni sono saliti di 148 punti base, raggiungendo il 3,03%. Allo stesso tempo, lo scenario è reso più complesso dalla frammentazione dei prezzi delle materie prime, in particolare dei generi alimentari e dell’energia, che pesano in modo consistente sul paniere dei consumi dei Paesi emergenti. Alcune economie emergenti, tuttavia, sono importanti produttori di materie prime e hanno quindi beneficiato dell’aumento dei prezzi, mentre altre riversano in condizioni di difficoltà.

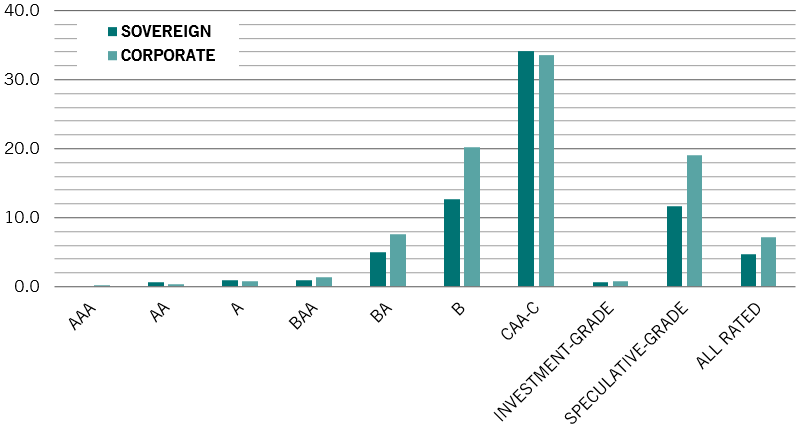

Di default

Tassi di default cumulativi a 5 anni ponderati per l’emittente, 1983-2021, %

Fonte: Moody’s Investor Services, Pictet Asset Management. Dati al 31/12/2021.

Da sempre, gli investitori tendono a non prendere in considerazione le circostanze individuali dei singoli Paesi emergenti, ma reagiscono coralmente allo shock inflazionistico globale e alla crisi geopolitica. Certo, va considerata l’amplissima dispersione all’interno di questa classe di attivi, che, a sua volta, lascia spazio di manovra a coloro in grado di svolgere un’analisi macroeconomica dettagliata.

Di conseguenza, il debito dei mercati emergenti ha registrato forti vendite: l’indice del debito sovrano emergente denominato in dollari è sceso di circa il 18% dall’inizio dell’anno, mentre l’indice del debito in valuta locale è sceso del 14%. Ciò ha indotto il mercato ad alzare eccessivamente il prezzo del rischio di default, che è ora prossimo ai massimi toccati durante la crisi finanziaria globale del 2008. C’è una cosa che gli investitori dovrebbero tenere presente: aspettative di insolvenza crescenti vengono tendenzialmente soddisfatte con rendimenti crescenti. Storicamente, le aspettative di insolvenza correnti (di poco inferiori al 20%) si associano a rendimenti intorno al 10-15% a un anno di distanza.

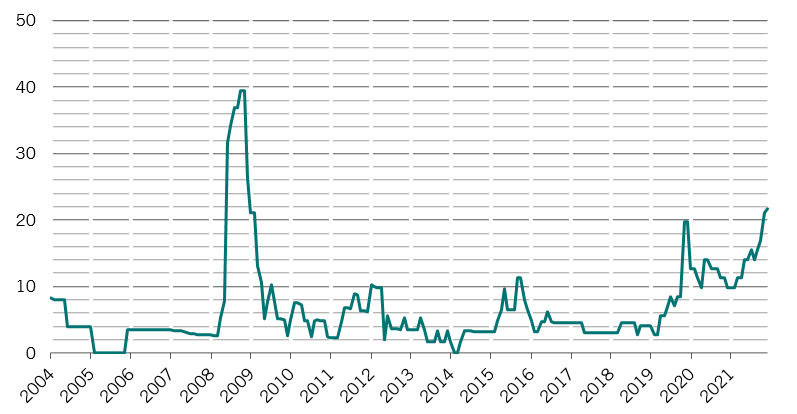

I Paesi classificati come ad alto rendimento (high yield) hanno subito alcune delle perdite maggiori; gli spread dei Paesi emergenti a migliore qualità creditizia (investment grade) sono invece rimasti relativamente contenuti. Allo stesso modo, il numero di Paesi classificati come high yield è aumentato di pari passo ai ribassi registrati dai mercati. A fine aprile, quasi il 22% dei Paesi emergenti in sofferenza mostrava spread superiori di oltre 1000 punti base rispetto ai Treasury USA, un livello che segnala il rischio di possibili insolvenze. Questa percentuale è la più alta dai tempi della crisi finanziaria globale del 2008 e il termine di paragone è il livello del 4% di Paesi in sofferenza toccato a metà 2019.

La differenziazione crea opportunità

Per chi investe nel reddito fisso, un differenziale così ampio (e in aumento) del debito emergente tra mercati investment grade e high yield apre ad alcune interessanti opportunità. Si confronti, ad esempio, il debito dei ME con il credito societario ad alto rendimento: il debito emergente denominato in dollari è scambiato a uno spread superiore a quello delle obbligazioni societarie statunitensi di rating equivalente.

Un divario particolarmente significativo per la fascia più bassa del rating high yield (circa 250 punti base per il credito di rating B). Questo, nonostante il fatto che i titoli sovrani dei ME abbiano avuto tassi di insolvenza notevolmente inferiori rispetto ai bond societari: Sempre all’interno della categoria di rating B, tra il 1983 e il 2021, i titoli di Stato dei mercati emergenti hanno avuto un tasso medio di insolvenza a 5 anni del 12,7%, contro un tasso di insolvenza per le società globali del 20,2%. Nel frattempo, i tassi di recupero del debito sovrano dei mercati emergenti (ovvero la percentuale del valore facciale del debito insolvente che gli investitori si sono visti restituire) sono stati mediamente del 52% dal 1998: un valore relativamente sano. Per contro, i tassi di recupero delle insolvenze societarie sono scesi significativamente durante la pandemia, fino a raggiungere i 45 centesimi per dollaro, secondo Moody’s.

Timori diffusi (sugli spread)

Percentuale di Paesi dell’indice EMBI scambiati con uno spread di almeno 1000 punti base rispetto ai Treasury USA equivalenti

Fonte: JP Morgan Index Research, Bloomberg Pictet Asset Management. Dati dal 31/05/2004 al 29/04/2022.

La domanda chiave che gli investitori devono affrontare ora è: in cosa differiscono le condizioni attuali rispetto al passato per giustificare questi prezzi di mercato esagerati? Una preoccupazione è che i livelli di debito dei ME restino molto più alti rispetto al periodo precedente la pandemia, e ai livelli toccati nel corso dei precedenti cicli monetari globali. Già solo basandosi su questo, l’aumento dei tassi di interesse rappresenterebbe un significativo fattore di rischio per il debito emergente. È però vero che ciò significherebbe ignorare in quale misura i Paesi emergenti sono stati in grado di emettere debito a rendimenti storicamente bassi negli ultimi anni e, in particolare, nel 2020, quando la pandemia ha fatto crollare i tassi di interesse globali a livelli mai visti in precedenza. Di conseguenza, questo debito viene restituito a tassi molto bassi e si prevede che i costi per farlo (come percentuale del PIL) diminuiranno ulteriormente nei prossimi anni. Ciò, a sua volta, rende altamente improbabile il rischio di un’insolvenza in blocco del debito sovrano dei mercati emergenti. Il rischio di default, invece, si concentra su crediti più piccoli e più deboli, con esigenze di finanziamento a breve termine elevate, nonché dipendenti dalle importazioni di cibo ed energia.

Sebbene le economie dei mercati emergenti dovranno affrontare numerose sfide in un contesto di aumento dei tassi di interesse statunitensi, la storia mostra che la performance del debito dei ME peggiora all’avvicinanrsi di un ciclo di restringimento monetario negli Stati Uniti. Una volta iniziato il ciclo, come è appena successo, il debito dei mercati emergenti inizia a muoversi per conto suo. Il dollaro smette tendenzialmente di apprezzarsi, il che alleggerisce la pressione sulle economie dei mercati emergenti. Per di più, i nostri strategist sostengono che la valuta statunitense sia notevolmente sopravvalutata e che il dollaro sia a rischio di un deprezzamento di oltre il 10% nei prossimi cinque anni.

Questa dinamica (combinata con premi al rischio elevati, come quelli visti a livello di probabilità implicita di insolvenza, alta rispetto all’esperienza storica) suggerisce che, in termini di perdite, il peggio sia passato per il mercato del debito emergente e che gli spread dovrebbero smettere di allargarsi. Inoltre, man mano che la normalizzazione monetaria acquista sicurezza, la volatilità dei tassi di interesse dovrebbe calare, consentendo una nuova compressione degli spread.

Ripresa economica

Contemporaneamente, le economie dei mercati emergenti stanno rimbalzando. Ad eccezione della Cina e delle economie emergenti europee, si prevede che i tassi di crescita per i prossimi cinque anni saranno ampiamente allineati a quelli dei cinque anni precedenti la pandemia. Per quanto riguarda le regioni, America Latina, Africa, i Paesi del Golfo Persico e il Medio Oriente dovrebbero crescere più rapidamente nei prossimi cinque anni che nel periodo precedente la pandemia.

All’interno delle varie regioni, Mozambico, Costa d’Avorio, India, Indonesia, Vietnam, Uzbekistan, Georgia, Panama, Repubblica Dominicana e Colombia dovrebbero mostrare le performance più solide, con tassi di crescita compresi tra il 3,9% e il 7,2% annuo. Si tratta di un risultato considerevolmente migliore rispetto alla migliore performance prevista per il mondo sviluppato (quella degli Stati Uniti, al 2,2%), nonché di un’inversione dell’immediata tendenza post-pandemica. Ciò è importante per diverse ragioni: in un momento in cui si prevede che i mercati sviluppati faranno fatica a crescere, la forza delle economie emergenti dovrebbe attirare flussi di capitale e quindi stimolare i mercati locali del debito.

La storia dimostra che è importante scegliere il momento giusto per allocare il capitale.

Tendenzialmente, gli investimenti effettuati in periodi di stress, quando la visibilità è bassa e il contesto macroeconomico e geopolitico è complesso, mostrano rendimenti a lungo termine più solidi di quelli fatti in un clima sereno, quando le valutazioni sono in genere più care. Su questa base, l’attuale contesto di mercato per il debito emergente pare propizio. Questa classe di attivi ha però un elevato grado di dispersione ed è quindi necessaria un’attenta analisi per evitare le insidie. L’attuale fase del ciclo e l’oculata selezione che proviene da un’attenta gestione attiva dovrebbero permettere, nei prossimi anni, di raccoglierne i frutti.

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.

Qualora decidiate di pubblicare questo contenuto online, si prega gentilmente di rimandare al sito internet di Pictet Asset Management:

Il Gruppo Pictet

Fondato a Ginevra nel 1805, il Gruppo Pictet è uno dei principali gestori patrimoniali e del risparmio indipendenti in Europa. Con un patrimonio gestito e amministrato che ammonta a circa 653 miliardi di euro al 31 marzo 2022, il Gruppo è controllato e gestito da otto soci e mantiene gli stessi principi di titolarità e successione in essere fin dalla fondazione. Il Gruppo Pictet, con oltre 5.000 dipendenti, ha il suo quartier generale a Ginevra e altre sedi nei seguenti centri finanziari: Amsterdam, Barcellona, Basilea, Bruxelles, Dubai, Francoforte, Hong Kong, Londra, Losanna, Lussemburgo, Madrid, Milano, Montreal, Monaco di Baviera, Nassau, New York, Osaka, Parigi, Principato di Monaco, Roma, Shanghai, Singapore, Stoccarda, Taipei, Tel Aviv, Tokyo, Torino, Verona e Zurigo. Pictet Asset Management (“Pictet AM”) comprende tutte le controllate e le divisioni del Gruppo Pictet che svolgono attività di asset management e gestione fondi istituzionali. Fra i principali clienti si annoverano alcuni dei maggiori fondi pensione, fondi sovrani e istituti finanziari a livello mondiale.

Contatto Stampa:

BC Communication

Beatrice Cagnoni | Tel: +39 335 5635 111 | beatrice.cagnoni@bc-communiation.it

Federica Guerrini | Tel. +39 340 750 0862 | federica.guerrini@bc-communication.it

Lucia Turco | Tel: +39 389 966 1578 | lucia.turco@bc-communication.it

Lucia Turco

BC Communication

E. lucia.turco@bc-communication.it

M. +39 389 96 61 578

Corso Sempione, 8

20154 Milano

Ai sensi del D.L.196 del 30/06/2003 e Reg. UE 2016/679 si precisa che le informazioni contenute in questo messaggio sono riservate ed a uso esclusivo del destinatario. Qualora il messaggio in parola Le fosse pervenuto per errore, La preghiamo di eliminarlo senza copiarlo e di non inoltrarlo a terzi, dandocene gentilmente comunicazione.

Il mittente non rilascia alcuna garanzia e declina qualsivoglia responsabilità relative al contenuto, all’esattezza e alla completezza del messaggio ovvero inerenti cambiamenti intervenuti dopo l’invio o altri rischi conseguenti dalla trasmissione elettronica ect. BC Communication garantisce la massima riservatezza dei dati in proprio possesso e la possibilità di richiederne la comunicazione, la cancellazione, l’aggiornamento, la rettifica e l’integrazione secondo quanto disposto dall’Art.da 15 a 22 del Reg. EU2016/67 scrivendo a info@bc-communication.it.

This message, for the Law 196 dated 06/30/2003 and Reg. EU 2016/679, may contain confidential and/or privileged information. If you are not the addressee or authorized to receive this for the addressee, you must not use, copy, disclose or take any action based on this message or any information herein. If you have received this message in error, please advise the sender immediately by reply e-mail and delete this message. The sender does not give any warranty or accept liability as the content, accuracy or completeness of sent messages and accepts no responsibility for changes made after they were sent or for other risks which arise as a result of e-mail transmission etc. BC Communication ensures to respect the confidentiality of the Personal Data in its possessions and guarantees the possibility to request its access, erasure, update, rectification and integration in accordance with the provisions of the Art. from 15 to 22 of EU Regulation 2016/67, by written request to the address: info@bc-communication.it